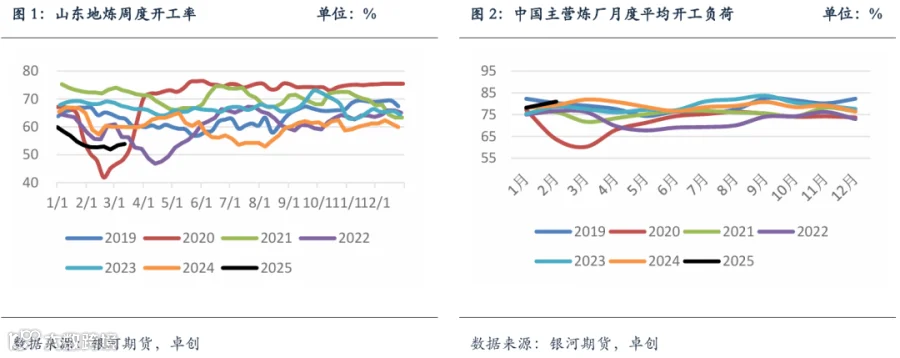

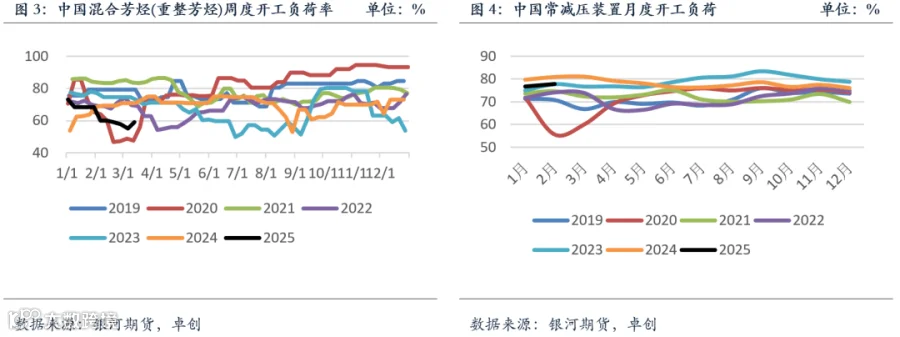

一、原料不足,效益不佳,地炼负荷下降

受原油进口配额不足和消费税抵扣政策调整的影响,今年山东地炼开工率普遍下降, 根据炼厂装置性质的不同,税改后炼厂成本可能增加300-600元/吨不等,对于链条完整的炼厂来说抵扣比例偏低,前期可以通过进口燃料油来提升加工能力的炼厂,受制于炼厂成本的增加,燃料油进口数量整体下滑,炼厂常减压和重整装置负荷约下降到5-6成附近,对应到下游产品的开工则大致呈现同比例下降。在原料不足的情况下,重整低负荷可能呈现常态化。目前主营炼厂基本满负荷生产,后续再继续提负的空间不大。

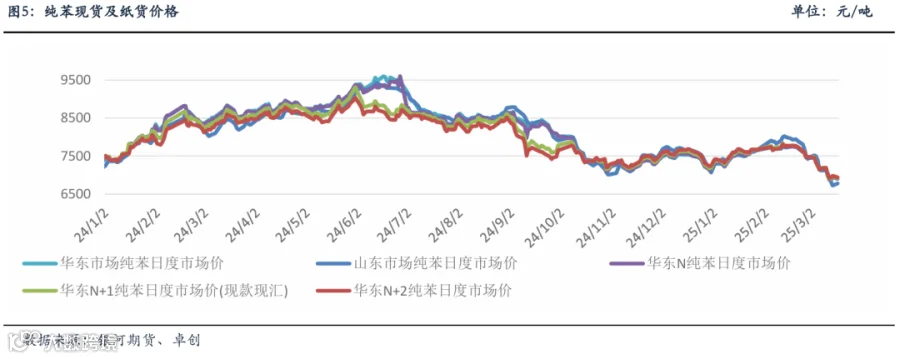

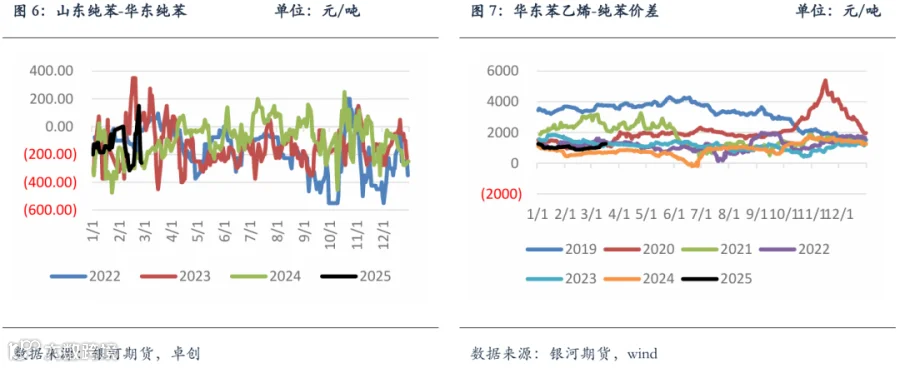

二、纯苯市场供需偏弱

苯乙烯对纯苯价差维持偏强

前期山东纯苯下游的高开工支撑了价格的相对高位,也吸引了进口货、华东货源以及加氢苯货源的持续流入。近期山东纯苯价格走弱一定程度上受到下游己内酰胺集中降负的影响,炼厂纯苯库存在持续被动累积,贸易市场活跃度下降,不过由于炼厂纯苯罐容相对充足,市场价格下降幅度相对偏缓和。4月份裕龙计划投一套重整装置,纯苯供需矛盾依然存在,在相对宽松的格局下市场在探索纯苯的价格底部,纯苯相对弱势和苯乙烯由累库转向去库的供需结构差异支撑了苯乙烯和纯苯价差的扩大,后期纯苯下游开工恢复正常山东可能会依旧保持价格高地,中长期来看山东市场的纯苯供需结构相对良好。

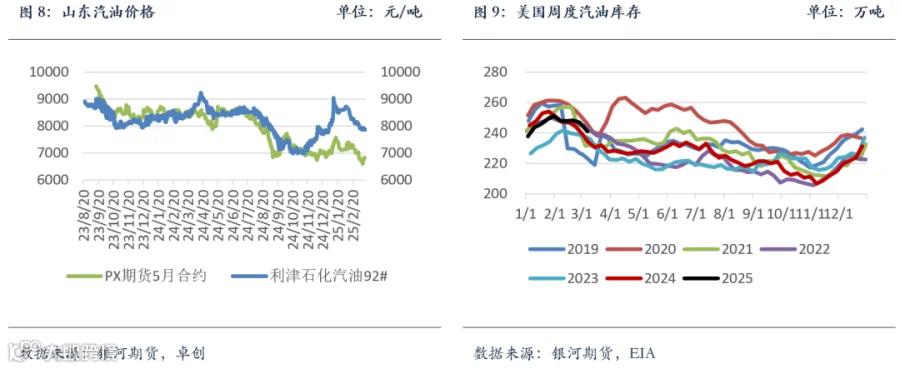

三、成品油市场二季度有改善可能

年后成品油价格弱势与年前成品油贸易商囤了不少货以及年后订单走弱有关,目前贸易商手中的货仍然较多。当前调油利润尚可,主营炼厂甲苯、二甲苯目前以调油方向为主,后期如果甲苯歧化利润好转也会流向化工领域。

国外的汽油调油逻辑淡化,国内汽油需求在萎缩,但同时地方供应也在缩减,前期燃料油的相关政策短期限制了炼厂调节的节奏,二季度出口需求可能提升,国内汽油价格短期可能抗跌性强,但长期看受新能源替代、需求达峰等因素影响可能呈现偏弱状态。

·END·