摘要

欧洲的天然气供应一部分来源于本土天然气的开采另外一部分主要来自管道气和LNG进口,所以供应端需要重点关注管道气和LNG进口流量的变化,像地缘冲突事件、气田检修以及政策的变化都可能造成供应端的扰动。因为全球LNG的闲置产能十分有限,任何潜在的供应扰动都可能造成价格飙升,比如近几年的俄乌冲突,挪威意外检修等事件都造成了TTF价格的快速上涨,尽管其中一些事件对供应端的影响十分有限。需求端,欧洲天然气需求主要分为取暖需求,工业需求和发电需求。取暖需求主要受到冬季气温影响;欧洲发电需求主要集中在夏季,所以发电需求主要受到夏季气温影响,同时这几年欧洲新能源装机量持续抬升,也需要关注新能源发电对气电的替代,还有就是气价的变动也会一定程度上影响到天然气发电需求,比如当气价跌破煤转气转换换区间后,会导致发电企业更多用天然气来替代煤炭进行发电,当气价位于煤转气转换换区间上方时,发电企业会更多使用煤炭进行发电。天然气工业需求则受到欧洲经济环境的影响,同时由于工业企业在冬季会使用天然气进行取暖,这部分需求也被纳入天然气工业需求,所以天然气工业需求也会受到气温的影响。

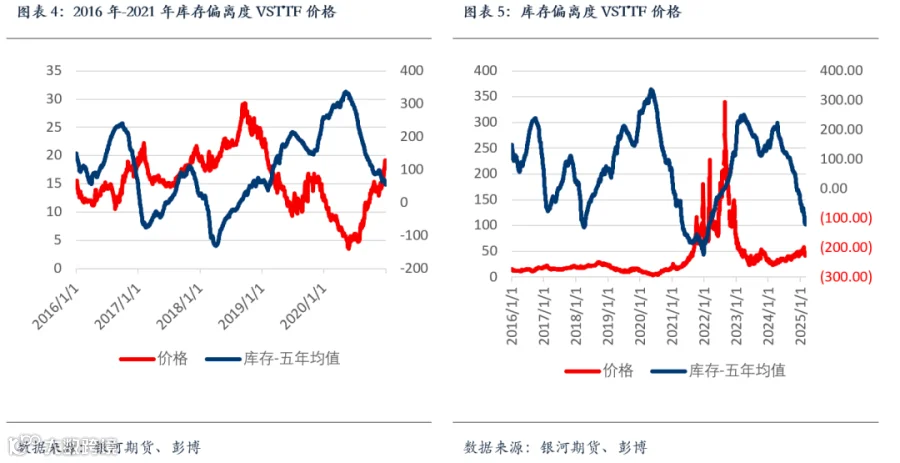

综合来看,TTF价格波动还是受到欧洲自身基本面供需的影响,而库存变动是供需平衡的综合体现,这里我拟合了欧洲天然气库存和TTF价格的走势,因为欧洲库存具有非常强的季节性,为了更好的进行拟合,这里使用的是欧洲天然气库存水平-五年均值库存水平(库存偏离度),可以发现除去2022年,欧洲TTF价格在大部分时间都和库存偏离度呈现出比较强的负相关关系,当库存偏离度走高时,TTF价格倾向于走低,当库存偏离度走低时,TTF价格倾向于走高。这表明欧洲TTF价格的走势整体上还是有效反映了自生供需的变动,那么为何2022年库存偏离度持续上升,价格却大幅走高呢,主要原因是2022年发生了俄乌冲突,市场过度担忧了供应端的风险,导致多头大幅抬举价格,但实际上2022年欧洲天然气基本面实际上还是偏宽松的,LNG完全有能力替代损失的管道气流量,2022年十月底欧洲库存达到94%以上,市场也开始重新定价,TTF价格迅速回落。

第一部分 欧洲天然气价格十年复盘

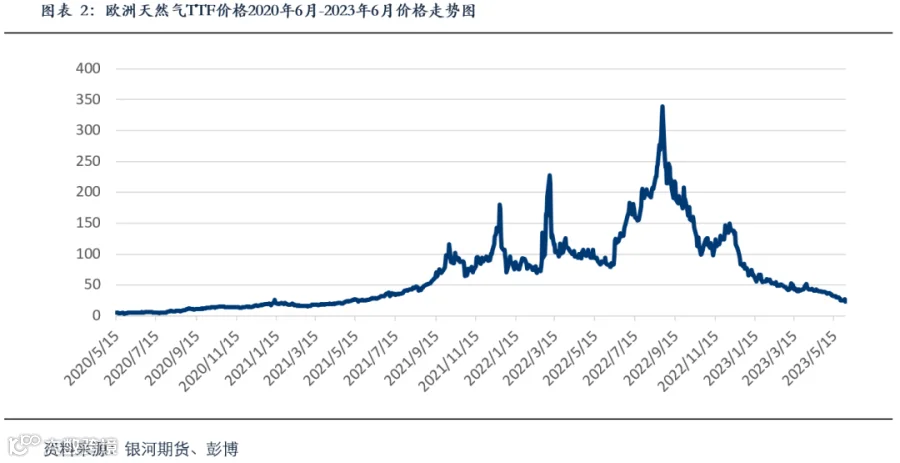

2016年4月-2017年2月,欧洲天然气TTF价格持续走高,TTF从2016年4月低点的11.15欧元上涨至2017年2月的22.243欧元,涨幅达到99.4%。TTF价格上涨的主要驱动因素包括法国核电站的技术问题,2016年冬季气温低于平均水平,欧洲液化天然气供应几乎完全转向更昂贵的亚洲市场。不过由于2017年年初气温温和以及2017年3月恢复向欧洲输送液化天然气,TTF价格开始下跌。油价下跌带来了进一步的下行压力。TTF于2017年7月跌至14.469欧元,较高点跌去35%。

2017年7月-2018年9月是欧洲天然气价格的另一个上涨周期,TTF从2017年7月低点的14.469欧元上涨至2018年9月的29.244欧元,涨幅达到102%。价格变动背后有多个根本原因,首先是英国退役Rough储存设施后导致天然气储存的紧张,Rough储存设备占英国总储存能力的70%。此外,欧洲的库存量也低于平均水平,主要是因为随着中国LNG接收站投入使用,欧洲的部分LNG供应转向了中国,导致西北欧缺乏液化天然气供应。2017年底,北海的富通管道系统也发生了中断,这严重限制了英国的天然气生产,奥地利的压缩机站也发生了爆炸,限制了俄罗斯天然气的运输。2018年年初,价格在短暂下跌后继续走高,主要原因是2018年年初气温低于平均水平,取暖需求维持在高位,导致欧洲库存水平降至五年平均水平以下。由于需要在冬季前将储存设施重新填充到安全水平,欧洲需要更多LNG,这提高了整个欧洲市场的天然气价格以吸引更多LNG流入欧洲而不是亚洲。2018年9月TTF价格上涨至29.244欧元。

2018年9月-2020年5月是欧洲天然气一个比较长的下跌周期,TTF从2018年9月高点的29.244欧元下跌至2020年5月的3.509欧元,跌幅达到88%。2018年四季度开始,欧洲天然气价格重回跌势,主要驱动因素包括美国推迟对伊朗的制裁、2018年一些新的液化天然气出口设施投产、温和的冬季以及对经济衰退的担忧。所有这些因素导致价格在2018年10月至2019年3月期间下跌了50%。此后价格虽然有所上涨,但从2019年年底价格再次下跌。由于2020年初北半球冬季气温温和,天然气取暖需求下降,天然气消费量受到一定影响。随后因疫情原因,全球许多国家实施了封锁措施,世界范围内出现经济下滑。全球主要天然气市场都出现需求下降或增长缓慢的情况,欧洲市场受影响最为严重。欧洲天然气价格于2020年5月一度跌到3.5欧元。

2020年5月-2022年8月是一轮欧洲天然气价格的超级上涨周期,这中间经历了冷冬,高温夏季,地缘冲突等多重利好,导致TTF价格经历了三波脉冲式上涨。TTF从2020年年5月低点的3.5欧元的一度上涨至2022年8月的350欧元,涨幅达到9900%。随着经济开始恢复,2020年欧洲天然气价格触底反弹,2020年冬季,亚洲和欧洲异常寒冷继续带动天然气价格上涨。2021年年初欧洲天然气库存还较为充足,欧洲管道气进口也相对稳定,由于2021年年初亚洲遭遇寒潮,亚洲买家出价明显高于欧洲买家,这使得欧洲买家暂缓了LNG现货的采购。故2021年第一季度欧洲进口LNG的数量下降明显,仅有约1613万吨,同比2020年同期减少了约30%。靠消耗天然气库存,欧洲相对平稳地度过了2020-2021年的冬天。但2021年5月中旬,由于LNG进口数量减少,欧洲天然气库存已经接近5年最低库存水平,主要资源供应方期待利用夏季淡季的时间来补充欧洲天然气储备。但进入夏季,天然气供应市场发生了更为明显的变化。2021年夏天持续的高温和欧洲、亚洲等地区经济活动逐渐复苏,增加了对天然气的需求。国际天然气价格也开始全面大幅上涨。应对持续加大的需求,欧洲进一步消耗了本就不足的天然气库存,2021年十月底欧洲库存仅达到77%。2021年入冬以来,欧洲气价一路上涨。气温下降使得欧洲对于能源的需求逐步增加,11月底德国电力与天然气监管机构(BNetzA)宣布暂缓俄罗斯国营天然气企业Gazprom投资建设的“北溪-2”天然气管道项目的审核程序,以及12月份中旬俄罗斯管道气供给欧洲的输气量波动等因素扰动欧洲天然气市场的神经,TTF价格于12月21日涨至180.267欧元。2022年欧洲天然气价格在年初由于俄罗斯对欧洲的供应维持在2020年的水平,价格相对稳定。然而,从2022年2月开始,随着俄乌冲突的爆发,市场恐慌情绪骤增,全球天然气价格开始上涨,3月8日欧盟宣布计划在今年消减2/3从俄罗斯进口的天然气。欧洲天然气价格TTF从2月22日的79.789欧元飙升至3月8日的214.5欧元,期间涨幅高达184%。2022年6月以来,随着俄罗斯管道气量持续下降叠加美国自由港事故导致LNG出口能力受限,欧洲气价再次持续走高,2022年8月北半球遭遇了数十年未见的高温天气,欧洲更是遭遇了近500年来最为严重的干旱。在2022年8月,欧洲天然气期货价格一度飙升至近350欧元/兆瓦时。

2022年8月-2023年6月,欧洲天然气价格迎来了一轮快速下跌周期,TTF价格从2022年8月的350欧元下跌至2023年6月的23.7欧元,跌幅达到93%。虽然2022年爆发俄乌冲突后,俄罗斯管道气流量明显下降,但全球LNG被高价格吸引到欧洲,大规模LNG进口替代了俄罗斯管道气的下降。受到进口资源充足,天然气工业需求疲软,2022年10月底欧洲天然气库存达到94%以上,欧洲天然气价格开始持续下跌,2023年6月TTF价格跌至23.7欧元。

2023年6月-2024年12月,欧洲天然气价格经历一波小周期,价格先扬后抑,TTF价格于10月份上涨至50欧元以上,之后又快速回落,于2024年2月份跌至20欧元附近。在经历完一波大幅下跌后,2023年6月挪威检修期延长导致天然气价格再度上升,8月澳大利亚一些重要液化天然气厂的工人要罢工。2023年10月,以色列和巴勒斯坦爆发新一轮军事冲突,导致以色列气田关闭,TTF价格快速上涨,TTF于10月13日上涨至54欧元。虽然供应潜在扰动持续增加,但欧洲基本面非常疲软,天然气需求位于历史低位,2023年十月末库存达到99.14%,TTF于10月份再次走低,于2024年2月22日跌至23.193欧元。

2024年2月-2025年2月欧洲天然气价格经历了一波震荡上涨,TTF价格从2024年2月的23.193欧元上涨至2025年2月10日的58欧元,涨幅达150%。价格上涨的主要因素包括俄乌冲突加剧,以色列和伊朗紧张局势加剧,以及挪威气田大规模检修叠加夏季亚洲和欧洲气温较热。进入冬季后,由于气温较冷,风速较低,欧洲天然气取暖需求和发电需求强度进一步增加,欧洲库存去库速度维持在高位,带动TTF价格继续走高,价格于2025年2月10日涨至58.039欧元。

第二部分 欧洲天然气价格驱动因素总结

在回溯完过去近十年欧洲TTF价格走势后,我们来总结一下影响欧洲天然气价格的主要因素。欧洲的天然气供应一部分来源于本土天然气的开采另外一部分主要来自管道气和LNG进口,所以供应端需要重点关注管道气和LNG进口流量的变化,像地缘冲突事件、气田检修以及政策的变化都可能造成供应端的扰动。因为全球LNG的闲置产能十分有限,任何潜在的供应扰动都可能造成价格飙升,比如近几年的俄乌冲突,挪威意外检修等事件都造成了TTF价格的快速上涨,尽管其中一些事件对供应端的影响十分有限。需求端,欧洲天然气需求主要分为取暖需求,工业需求和发电需求。取暖需求主要受到冬季气温影响;欧洲发电需求主要集中在夏季,所以发电需求主要受到夏季气温影响,同时这几年欧洲新能源装机量持续抬升,也需要关注新能源发电对气电的替代,还有就是气价的变动也会一定程度上影响到天然气发电需求,比如当气价跌破煤转气转换换区间后,会导致发电企业更多用天然气来替代煤炭进行发电,当气价位于煤转气转换换区间上方时,发电企业会更多使用煤炭进行发电。天然气工业需求则受到欧洲经济环境的影响,同时由于工业企业在冬季会使用天然气进行取暖,这部分需求也被纳入天然气工业需求,所以天然气工业需求也会受到气温的影响。

综合来看,TTF价格波动还是受到欧洲自身基本面供需的影响,而库存变动是供需平衡的综合体现,这里我拟合了欧洲天然气库存和TTF价格的走势,因为欧洲库存具有非常强的季节性,为了更好的进行拟合,这里使用的是欧洲天然气库存水平-五年均值库存水平(库存偏离度),可以发现除去2022年,欧洲TTF价格在大部分时间都和库存偏离度呈现出比较强的负相关关系,当库存偏离度走高时,TTF价格倾向于走低,当库存偏离度走低时,TTF价格倾向于走高。这表明欧洲TTF价格的走势整体上还是有效反映了自生供需的变动,那么为何2022年库存偏离度持续上升,价格却大幅走高呢,主要原因是2022年发生了俄乌冲突,市场过度担忧了供应端的风险,导致多头大幅抬举价格,但实际上2022年欧洲天然气基本面实际上还是偏宽松的,LNG完全有能力替代损失的管道气流量,2022年十月底欧洲库存达到94%以上,市场也开始重新定价,TTF价格迅速回落。

第三部分 后市展望及策略推荐

欧洲天然气行情展望:

欧洲天然气方面,供应端,目前流入欧洲的LNG数量位于近五年来中等偏上位置。需求端,由于天气较暖,目前欧洲发电需求和取暖需求都下降至近五年来低位。从最新天气模型来看,欧洲3月份气温大部分时间将高于平均气温,这将导取暖需求强度进一步下滑。早些时候由于寒冷天气导致库存快速消耗,引发了交易员对今年夏季可能无法补充库存的担忧,但目前欧盟成员国就可能放宽储存要求进行的会谈有助于缓解部分担忧。后市需要进一步关注俄乌和平协议进展,如果流入欧洲的俄罗斯管道气流量增加,十月末库存水平将轻松达到90%以上,对TTF价格产生较大利空影响。目前欧洲利空消息较多,可能造成后市价格偏弱运行,不过仍需要关注实际气温变动和供应扰动对价格的影响。

策略推荐:

1. 单边:偏弱运行。

2. 套利:观望

(以上观点仅供参考,不作为入市依据)

·END·