第一部分 丙烯期权首日运行情况

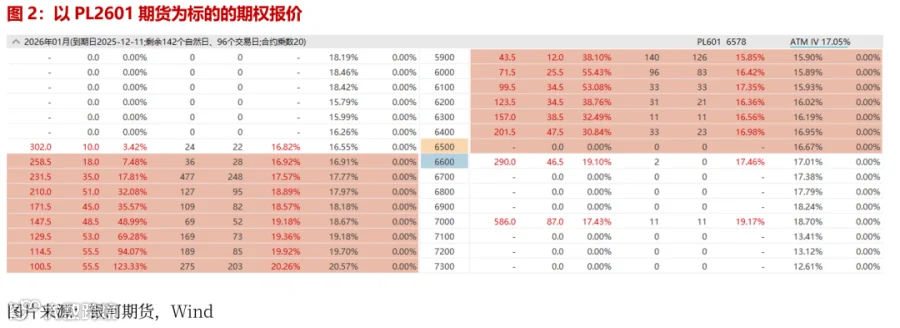

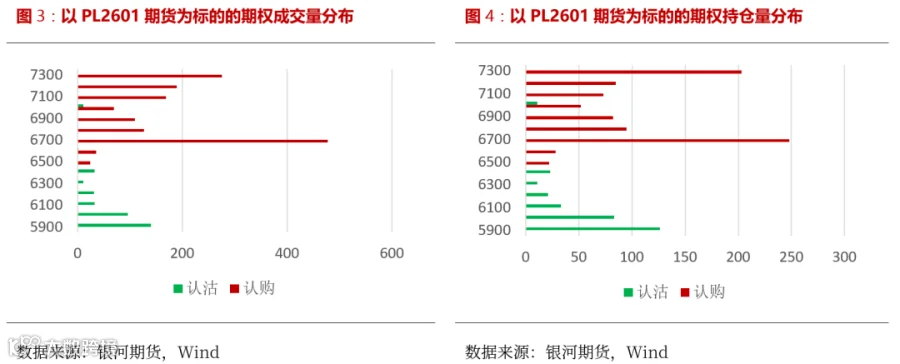

丙烯期权自2025年7月22日(星期二)晚上21:00起上市交易,首日上市交易合约为标的月份2601、2602的丙烯期权系列合约。以PL2601主力合约为标的的丙烯期权成交量及持仓量最高, PL2601主力合约今日收盘价在6578元/吨,以PL2601合约为标的的期权合约成交量1832手,持仓量1196手。其中看涨期权成交量1475手,持仓量888手;看跌期权成交量357手,持仓量308手,认购期权集中在6700~7300 行权价,6700一档单日成交 477 手,远高于其他档位,丙烯看涨期权的成交量多于看跌期权,表明市场对丙烯后市短期看多。

第二部分 后市展望及策略推荐

丙烯下半年装置投产集中在三季度,吉林石化、宁波大榭、圆锦新材料、联泓新材料、山东裕龙石化均有投产,产能投放总计257万吨,其中石脑油裂解工艺总计125万吨,催化裂化工艺40万吨,PDH法工艺75万吨,MTO工艺17万吨。据卓创资讯统计,2025年上半年丙烯产量总计3057.93万吨,同比24年增长13.15%,丙烯月产量维持高位,丙烯周度开工负荷在70%以上,近期随振华、海伟PDH装置重启,丙烯国内开工整体小幅上升,截止7月17日国内丙烯负荷在75.1%。

目前丙烯价格处在年内低位,下游工厂及贸易商逢低采购积极性尚存,聚丙烯、环氧丙烷、丙烯腈、丙酮等多套装置投产,丙烯下游需求支撑相对稳定。聚丙烯扩产新增产能压力较大且明显多余丙烯投产,基本面偏弱。目前丙烷市场供应宽松无明显动力,PDH法制丙烯呈阶段性盈利的特性,利润水平较上半年重心整体提升,但PDH工艺原料丙烷高度依赖进口,关税上调会直接推高进口丙烷的到岸价格,对于依赖丙烷进口的企业冲击显著。原油中长期在需求端没有持续利好的情况下,原油供需过剩的前景将逐步兑现。三季度若无地缘驱动及超预期关税情况下,丙烯价格预计低位震荡整理。短期在“反内卷”信号的政策下,市场情绪较强,但上方空间有限仍有压力。

策略推荐:

在丙烯价格后期低位波动率偏低情况下,可以考虑双卖期权以赚取权利金收益

·END·