第一部分 丙烯价格影响因素

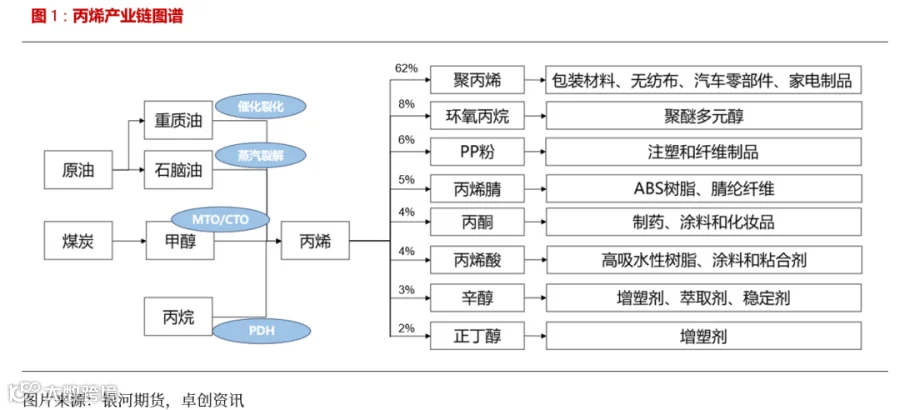

丙烯是石油化工的核心原料之一,丙烯上游主要包括原油、煤炭、丙烷三种原料路径,丙烯下游产品结构呈现明显的多元化分布。丙烯终端消费主要为塑料制品、房地产、家电、汽车四大行业,下游聚丙烯作为最主要的消费方向,约占丙烯下游需求的68%,环氧丙烷占比约8%,其次是丙烯腈、丙酮、丙烯酸等。

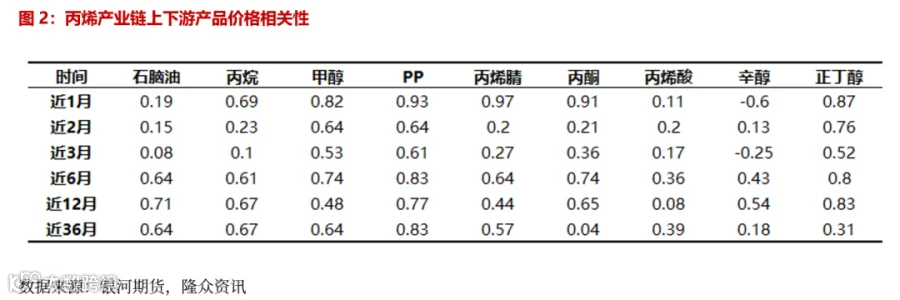

作为中间原料,从丙烯在三年周期价格与其他品种的相关性来看,丙烯和上游原料均具有强相关性,丙烯与石脑油、甲醇、丙烷相关性分别为0.64、0.64、0.67,近年来PDH工艺占比逐步增大,丙烯与丙烷的价格相关性也有增强的趋势。由于丙烯的生产工艺多样化,丙烯与原材料品种价格从一些短周期的价格区间的相关性来看,丙烯在一些时间段又与某上游原料呈基本无相关。在丙烯下游产品中,丙烯与聚丙烯价格具有较高的正相关性,聚丙烯生产成本很大程度上取决于丙烯价格,丙烯价格波动直接影响聚丙烯的生产成本进而传导至聚丙烯价格上。

二季度对丙烯及上游原材料价格波动影响最大的两次分别是特朗普对中国征收34%“对等关税”,与中东地缘事件伊以冲突。4月3日,OPEC+增产和特朗普关税齐袭,双重暴击令国际油价大跌不止,清明假期中国对美产资源进口关税政策改变影响,部分码头停盘惜售,推动国内丙烷价格上涨,关税政策与产油国增产引发的悲观情绪继续发酵,甲醇价格大跌,此时山东丙烯市场价格微涨。

6月13日,伊以冲突引爆油价,中东局势升级,业者担心后期中东货物抵达中国数量或将缩减,甲醇市场涨幅扩大,对丙烯涨势形成支撑。国际原油盘中大涨对丙烷市场心态有一定支撑,部分厂家尝试推涨,但下游采购积极性不高,丙烷价格震荡为主。

第二部分 丙烯基本面情况

一、国内丙烯产能持续扩张,整体呈现过剩情况

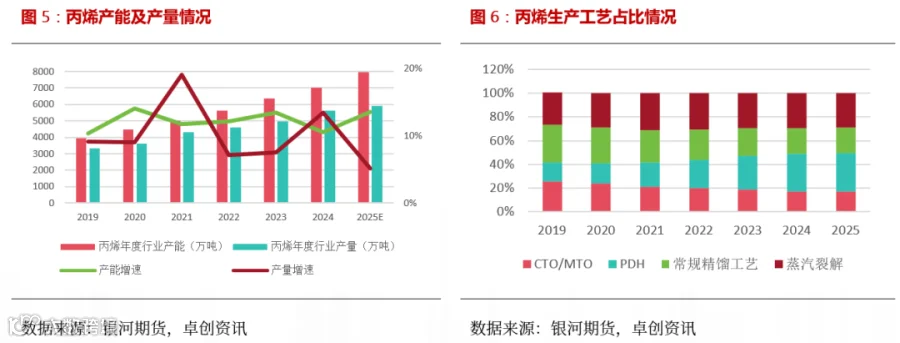

中国丙烯行业产能从2019年的3927万吨增长至2025年的7978.3万吨,6年间年均复合增速12.4%,行业处于快速扩张阶段,行业供应饱和,产能淘汰速度加快,新增产能主要集中在丙烷脱氢(PDH)工艺, 丙烷脱氢生产工艺占比从2019年的16.31%升至目前的32.74%。

二、丙烯下半年依旧多套装置投产,月产量维持同期高位

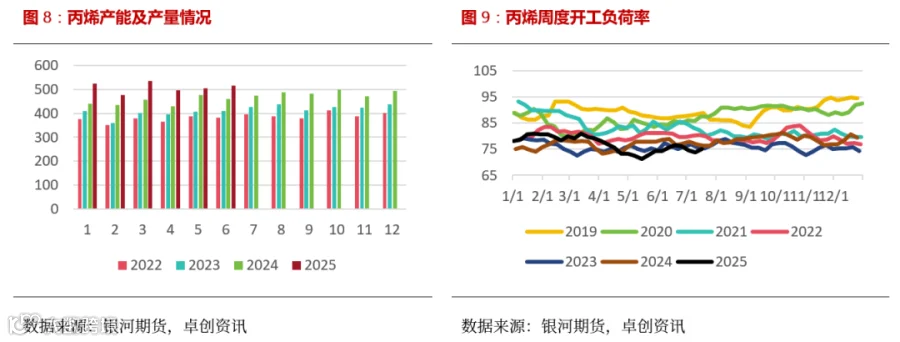

丙烯下半年装置投产集中在二季度,吉林石化、宁波大榭、圆锦新材料、联泓新材料、山东裕龙石化均有投产,产能投放总计257万吨,其中石脑油裂解工艺总计125万吨,催化裂化工艺40万吨,PDH法工艺75万吨,MTO工艺17万吨。据卓创资讯统计,2025年上半年丙烯产量总计3057.93万吨,同比24年增长13.15%,丙烯月产量维持高位,丙烯周度开工负荷在70%以上,近期随振华、海伟PDH装置重启,丙烯国内开工整体小幅上升,截止7月17日国内丙烯负荷在75.1%。

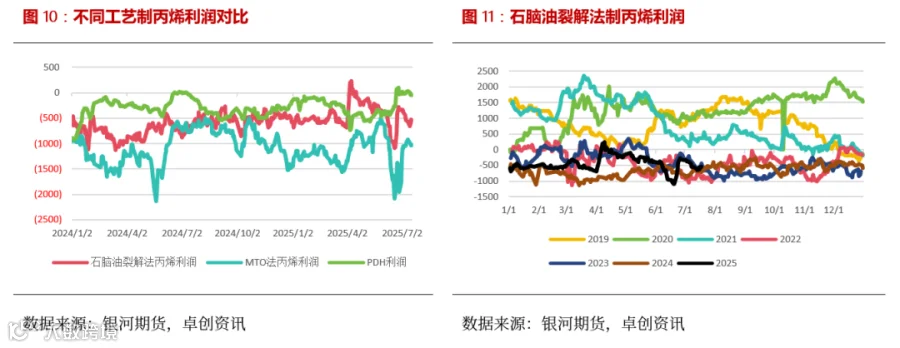

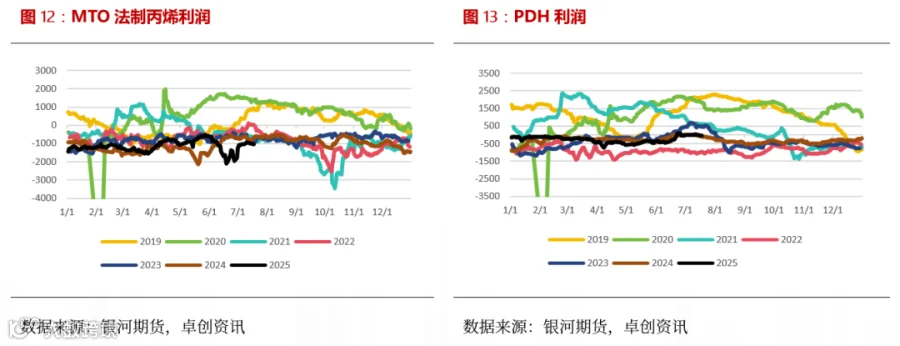

三、丙烯行业利润情况

进入2025年以来,不同工艺制丙烯的生产成本多有下降,上半年油制及煤制丙烯利润有明显回升,4月份油价重心明显下跌后,国内油制丙烯装置开工积极性有所提升。上半年甲醇制丙烯成本及利润同比变化不大,外采甲醇生产丙烯仍面临较大成本压力,国内部分MTO装置出现降负及检修情况。

6月份伊以冲突后丙烯价格急剧上升,但丙烷价格维持震荡,丙烷脱氢制丙烯盈利能力提升。石脑油及甲醇制丙烯盈利继续下滑,甲醇制丙烯工艺盈利下滑较大,其主要影响因素是受原材料甲醇价格上涨,对盈利形成拖累。石脑油制丙烯工艺盈利趋于下行,主要影响因素丙烯上涨不及石脑油上涨,也对盈利造成拖累。

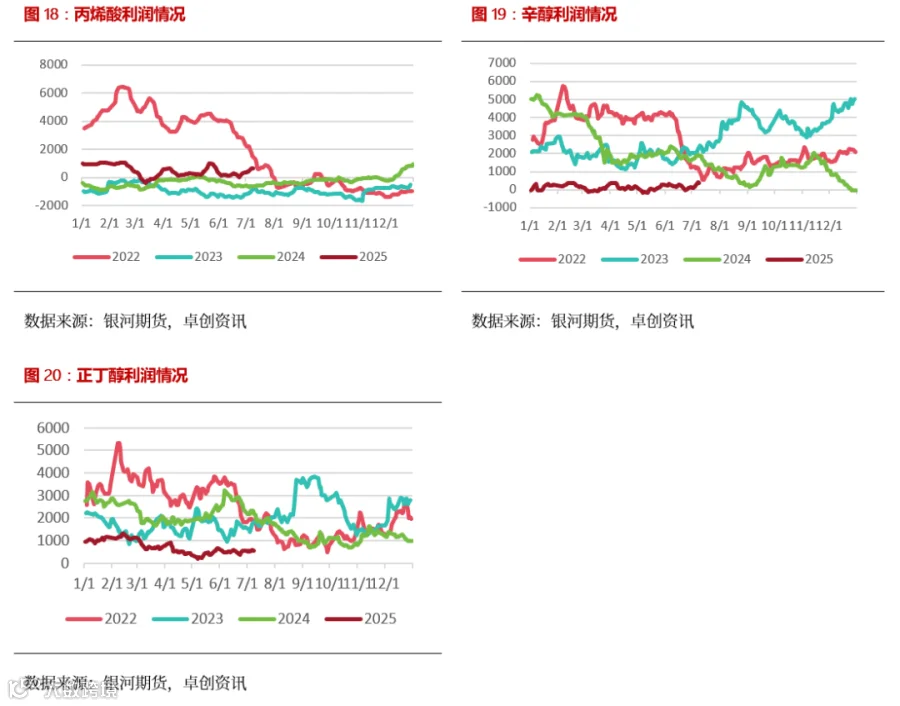

四、丙烯下游利润及投产情况

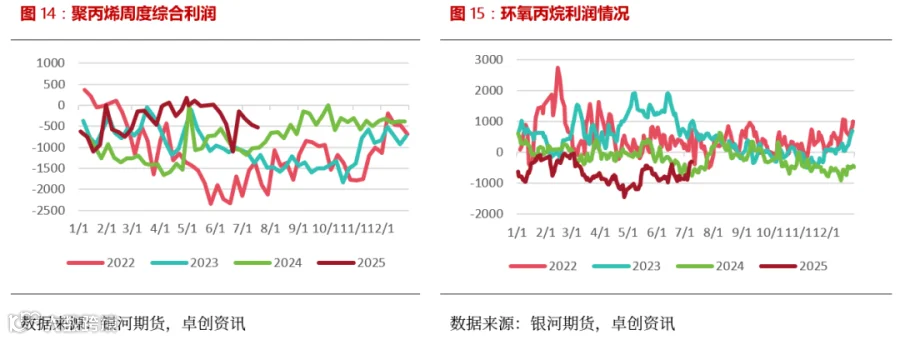

下游聚丙烯作为最主要的消费方向,约占丙烯下游需求的68%,下半年聚丙烯预估新增装置产能为315万吨, 环氧丙烷、丙烯腈、丙酮、丙烯酸、辛醇、正丁醇下半年新增产能分别为75万吨、26万吨、51万吨、84万吨、29万吨、39万吨。有效支撑了丙烯的需求。目前煤制聚丙烯利润空间较为可观,油制聚丙烯处在盈亏平衡线以下,环氧丙烷、丙烯腈、丙酮产品处于亏损状态,丙烯酸、辛醇、正丁醇存有盈利空间。

第三部分 后市展望及策略推荐

2025年7月22日丙烯期货首批上市交易合约PL2601、PL2602、PL2603、PL2604、PL2605、PL2606和PL2607的挂牌基准价为6350元/吨,现货价参考卓创资讯山东市场主流现货价格6350-6400元/吨。

三季度丙烯吉林石化、宁波大榭、圆锦新材料、联泓新材料新增产能计划投产共计192万吨,近期随部分PDH装置检修回归,国内丙烯开工率升至75%以上,市场整体供应充足,需求端目前丙烯价格处在年内低位,下游工厂及贸易商逢低采购积极性尚存,聚丙烯、环氧丙烷、丙烯腈、丙酮等多套装置投产,丙烯下游需求支撑相对稳定。聚丙烯扩产新增产能压力较大且明显多余丙烯投产,基本面偏弱,丙烯-聚丙烯价差预计仍有压缩空间。

目前丙烷市场供应宽松无明显动力,PDH法制丙烯呈阶段性盈利的特性,利润水平较上半年重心整体提升,但PDH工艺原料丙烷高度依赖进口,关税上调会直接推高进口丙烷的到岸价格,对于依赖丙烷进口的企业冲击显著。原油中长期在需求端没有持续利好的情况下,原油供需过剩的前景将逐步兑现。三季度若无地缘驱动及超预期关税情况下,丙烯价格预计低位震荡整理,丙烯反弹空间有限,上方仍有压力。

策略推荐:

1. 单边:无明显驱动,预计低位震荡整理

2. 套利:逢高做空PP-丙烯价差

3. 期权:在后期丙烯价格波动率偏低情况下,可以考虑双卖期权以赚取权利金收益

·END·