第一部分 丙烯产业链概况

丙烯基础介绍

在室温和常压下,丙烯是一种无色、可燃、无毒气体,燃烧时会产生明亮的火焰,具有较低的爆炸极限,在水中溶解度较低,但可溶于乙醇、乙醚等有机溶剂。

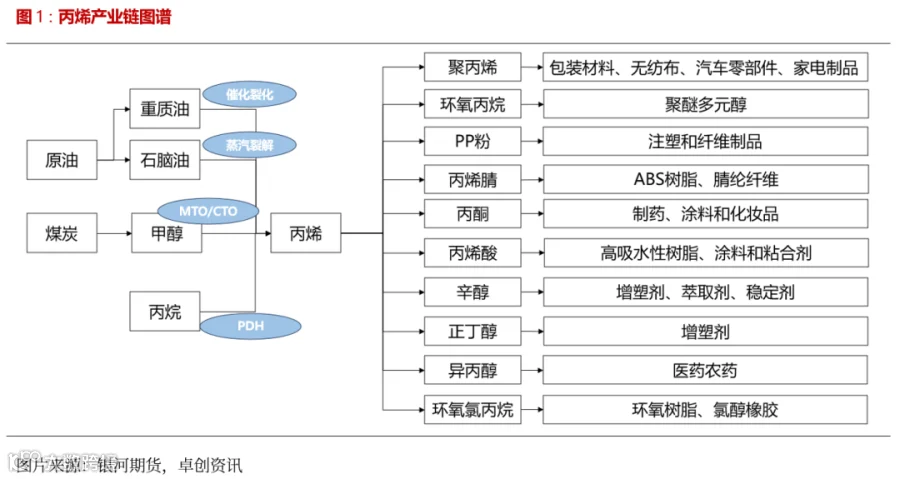

丙烯是重要的化工原料,是石油化工产业的核心,在国民经济中占有重要的地位,世界上将丙烯产量作为衡量一个国家石油化工发展水平的重要标志之一。丙烯主要用于生产聚丙烯,此外还可合成丙烯腈、环氧丙烷、异丙醇、苯酚、丙酮等化学品,广泛应用于塑料、医药、农业等领域。

丙烯生产工艺及流程

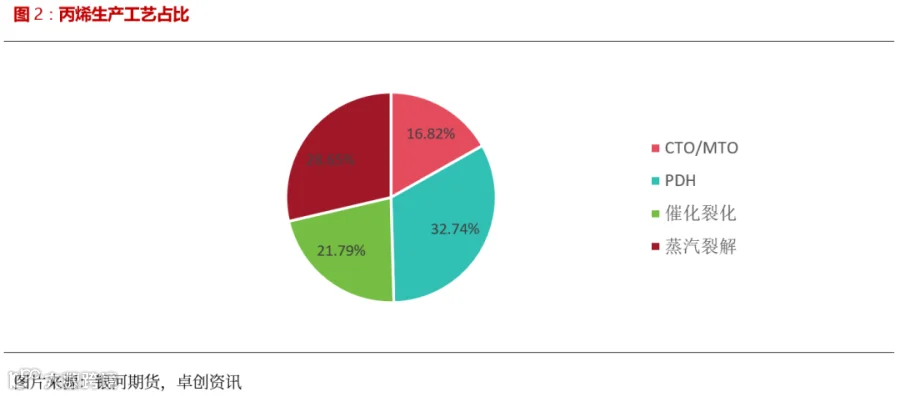

传统石化路线,催化裂化和蒸汽裂解联产是国内丙烯生产的主流。

一、蒸汽裂解法

蒸汽裂解主要以石脑油等为原料,在高温条件下和水蒸气发生分子链断裂反应,以制取乙烯和丙烯等低碳烯烃。该工艺主产乙烯,丙烯是副产品。

蒸汽裂解法的生产工艺流程主要包括原料预处理、裂解反应、急冷、分离等步骤。原料预处理主要是将原料进行脱硫、脱氮等处理,以保证裂解反应的顺利进行。裂解反应在高温高压条件下进行,需要控制反应温度、压力、水蒸气与原料的比例等因素,以保证丙烯的收率和纯度。急冷主要是将裂解气迅速降温,防止二次反应的发生。分离则是将丙烯从裂解气中分离出来,得到纯度较高的丙烯产品。丙烯(石脑油裂解法)成本构成 = 石脑油 + 270(美元/吨)

二、催化裂化法

催化裂化过程是以减压馏分油、焦化柴油和蜡油等重质馏分油或渣油为原料,在催化剂的存在下,发生一系列化学反应,转化生成气体、汽油、柴油等轻质产品和焦炭的过程。

催化裂化法的生产工艺流程主要包括原料预处理、催化裂化反应、产物分离等步骤。原料预处理主要是将原料进行脱硫、脱金属等处理,以保护催化剂的活性。催化裂化反应在催化剂的作用下进行,需要控制反应温度、压力、空速等因素,以保证丙烯的收率和纯度。产物分离则是将丙烯从反应产物中分离出来,得到纯度较高的丙烯产品。

三、丙烷脱氢法

目前,全球大部分丙烯来自于乙烯蒸汽裂解和炼油厂催化裂化的副产品。丙烷脱氢制丙烯技术(PDH)与其他烯烃生产技术相比,具有产品收率高、路线简单的优势,并可副产高附加值氢气,通过高温催化脱氢将丙烷定向转化为丙烯,其效益高度依赖丙烷-丙烯价差。丙烷脱氢法是一种通过催化剂作用,将丙烷转化为丙烯的方法,目前国内PDH产能占全国丙烯总产能33%。该方法以丙烷为原料,在催化剂的作用下进行脱氢反应,生成丙烯和氢气,丙烯(PDH)成本构成= 丙烷×1.15 + 1300(元/吨)

丙烷脱氢工艺一般其原料丙烷与产出丙烯比例为1.15:1,少量副产品是氢气。由于原材料丙烷的费用约占总成本的90%,该方法的经济性主要决定于丙烷和丙烯的差价。

四、甲醇制烯烃MTO

甲醇原料首先经预热、汽化后进入反应器(通常采用固定床或流化床反应器),在催化剂作用下发生脱水、裂解和聚合等反应,生成以丙烯为主的混合烃类产物。丙烯(MTO)成本构成 = 甲醇 * 2.8 + 700(元/吨)

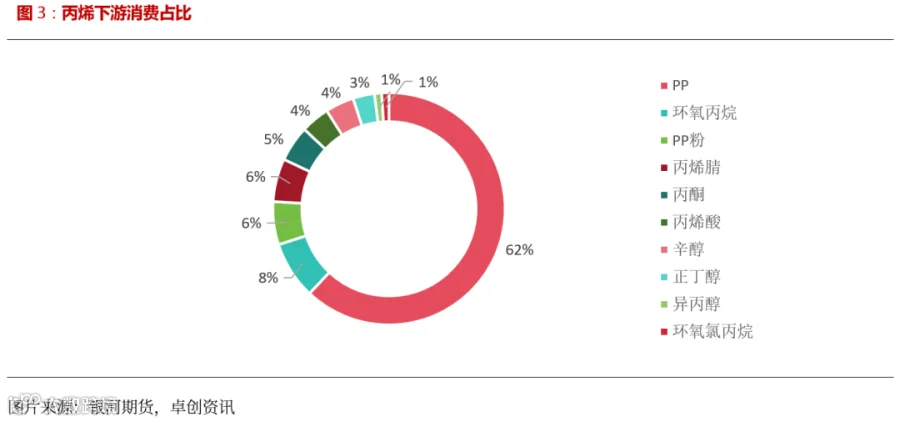

丙烯下游产品结构及用途

丙烯下游产品结构呈现明显的多元化分布。丙烯终端消费主要为塑料制品、房地产、家电、汽车四大行业。

聚丙烯作为最主要的消费方向,约占丙烯下游需求的62%,广泛应用于包装材料、无纺布、汽车零部件、家电制品和建材管材等领域。环氧丙烷占比约8%,是生产聚醚多元醇的重要原料,主要用于聚氨酯泡沫塑料,在汽车座椅、家具和保温材料中具有重要应用。

PP粉料和丙烯腈各占6%,前者多用于注塑和纤维制品,后者则是生产ABS树脂、腈纶纤维的关键原料。

丙酮作为重要溶剂,广泛应用于制药、涂料和化妆品行业。

丙烯酸及其酯类主要用于生产高吸水性树脂(SAP)、涂料和粘合剂。

辛醇和正丁醇,是生产增塑剂的重要原料,广泛应用于PVC制品。异丙醇和环氧氯丙烷虽然占比较小,但在医药、农药和环氧树脂等领域发挥着不可替代的作用。

丙烯的储存及运输

根据《危险化学品分类信息表》,丙烯被归类为“易燃气体,类别1”和“加压气体”。 丙烯极易燃,与空气混合能形成爆炸性混合物,遇热源或明火有燃烧爆炸危险。

丙烯可以被液化储存,在特定压力下将丙烯气体转化为液态,方便存储和运输。除液化储存外,丙烯还可以通过压缩储存的方式进行保存。将丙烯气体压缩到一定的压力,可以减小体积,提高密度,节约储存空间。

国内丙烯的运输主要分为两种,公路运输、铁路运输,运输时限使用丙烯运输半挂车和耐压液化气企业自备罐车装运,丙烯也可以通过管道进行长距离运输,通过建设管道网可以将丙烯从生产地直接输送到使用地。国际贸易中丙烯也可通过船运,将丙烯装入专用的集装箱运送到达目的地。

第二部分 丙烯供需情况

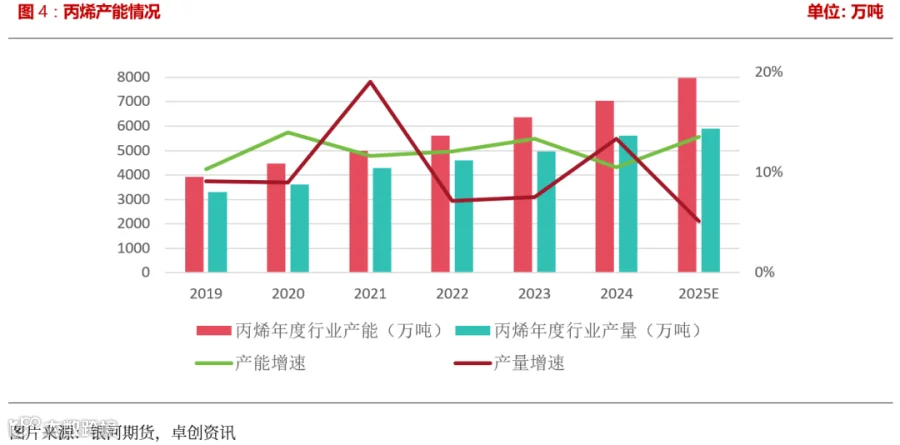

国内丙烯产能情况

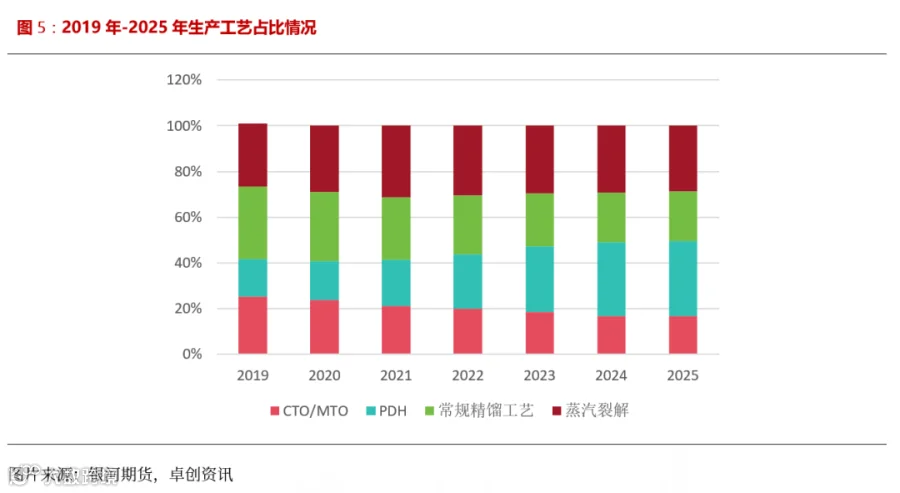

中国丙烯行业产能从2019年的 3927万吨增长至2025年的 7978.3万吨,6年间年均复合增速 12.4%,行业处于快速扩张阶段,行业供应饱和,产能淘汰速度加快,新增产能主要集中在丙烷脱氢(PDH)工艺, 丙烷脱氢生产工艺占比从2019年的16.31%升至32.74%。

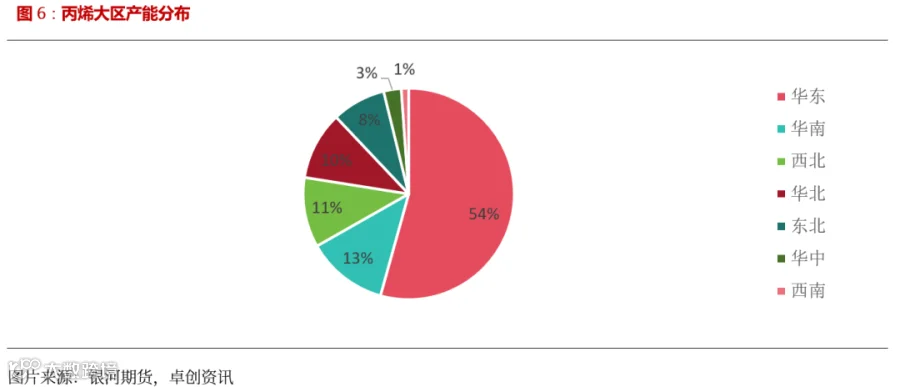

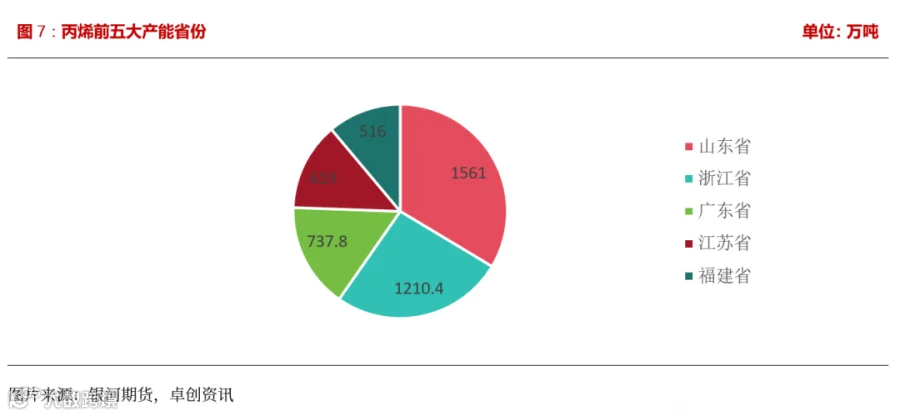

丙烯行业竞争格局较为分散,但仍以少数大型企业为主导。我国丙烯华东产能分布最多,占比54%,其次是华南、西北、华北、东北,分别占比13%、11%、10%、8%。在省份产能分布中,山东省产能最高,其次是浙江省、广东省、江苏省和福建省,产能分别为1561万吨、1210万吨、737.8万吨、619万吨和516万吨。丙烯大区产能分布占比及前五大丙烯产能省份见下图:

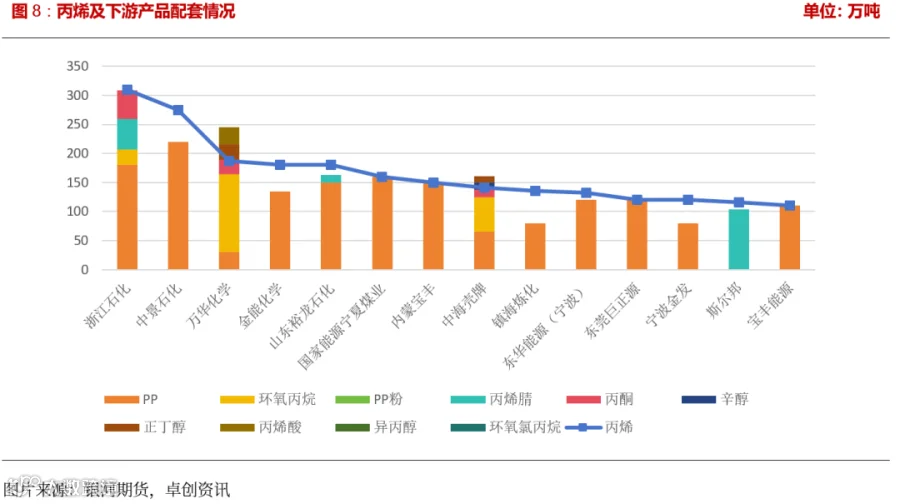

一体化格局下丙烯及下游产能配套情况

近年来,随着全球炼化行业向高效化、集约化方向转型,炼化一体化成为产业升级的核心路径。下游配套结构性特征,聚丙烯绝对主导,多数企业配套聚丙烯,且聚丙烯在下游配套产品中占比较大,其次是环氧丙烷、PP粉、丙烯腈等,以下是丙烯产能>100万吨的下游产品配套情况。

丙烯进出口情况

全球丙烯产能主要集中在亚洲、北美和中东。需求增长主要受聚丙烯等下游产品驱动,尤其是亚太地区。中东和北美依托廉价丙烷资源,通过丙烷脱氢(PDH)工艺大量生产丙烯,出口至亚洲和欧洲。

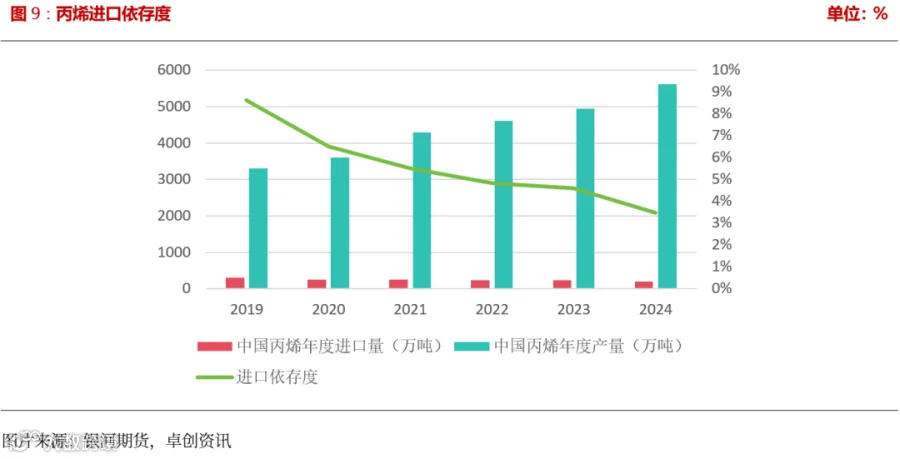

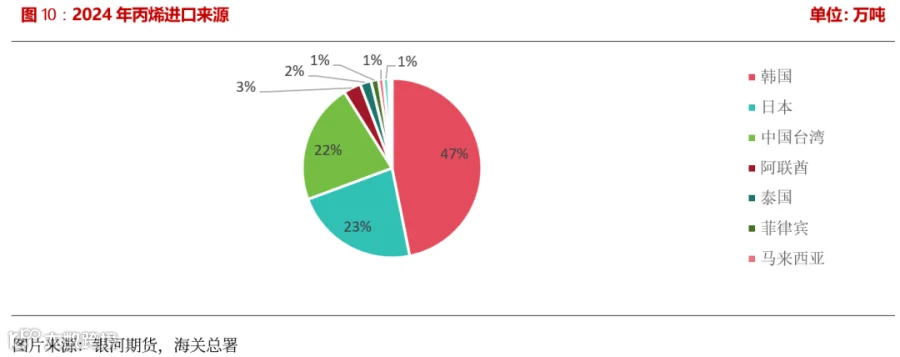

我国丙烯的出口量相对较少,是全球最大的丙烯进口国,进口流向主要以华东沿海城市为主,进口主要来自韩国、日本及中国台湾地区。近年国内PDH产能快速扩张,进口依存度逐步下降,进口量从2019年的312.72万吨下降至2024年201.83万吨,进口依存度从2019年的8.63%年下降至2024年3.47%。

·END·