Part 1

市场运行回顾

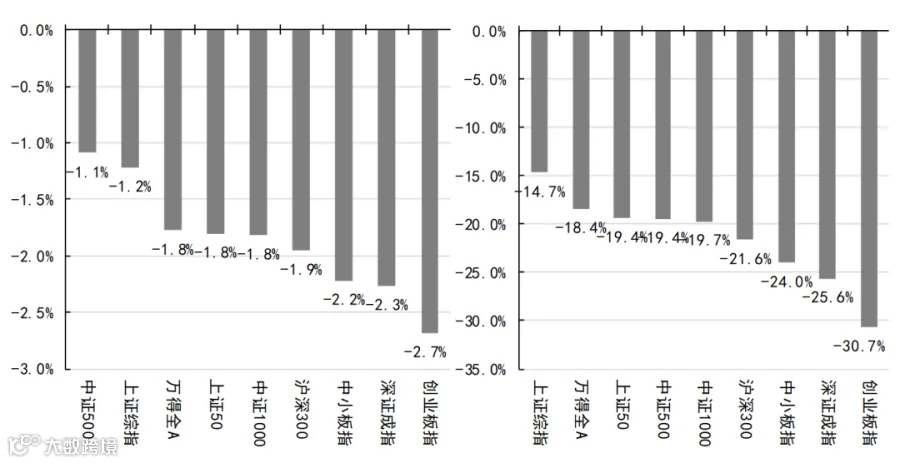

A股整体:指数整体小幅下跌,主要宽基指数均小幅下跌分化较小,创业板指跌幅较大

指数总体Wind全A小幅下跌-1.8%,主要宽基指数均小幅下跌分化较小,创业板指跌幅较大。

年初至今,主要指数累计下跌约-18.4%。其中,创业板指跌幅约-30.7%。

上周至今(左)及年初至今(右)各指数涨跌幅

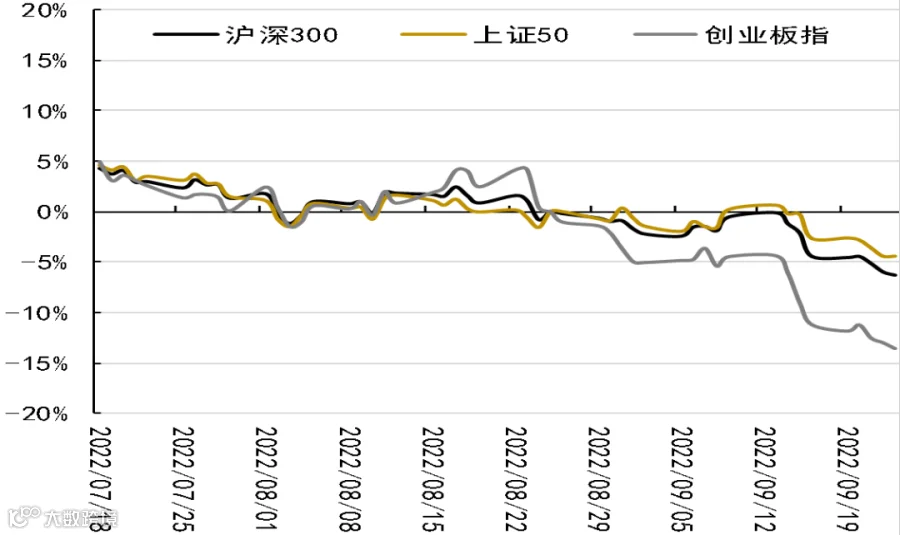

主要指数具体走势

数据来源:Wind

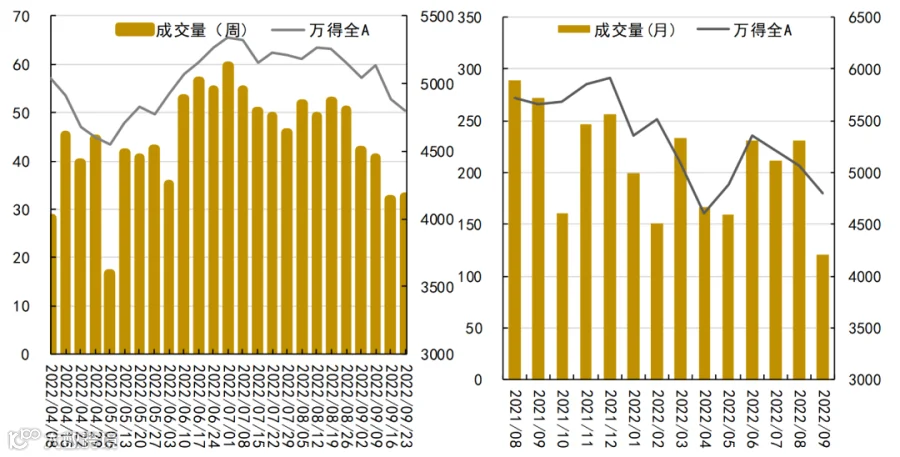

周度(左)及月度(右)成交量走势

数据来源:Wind

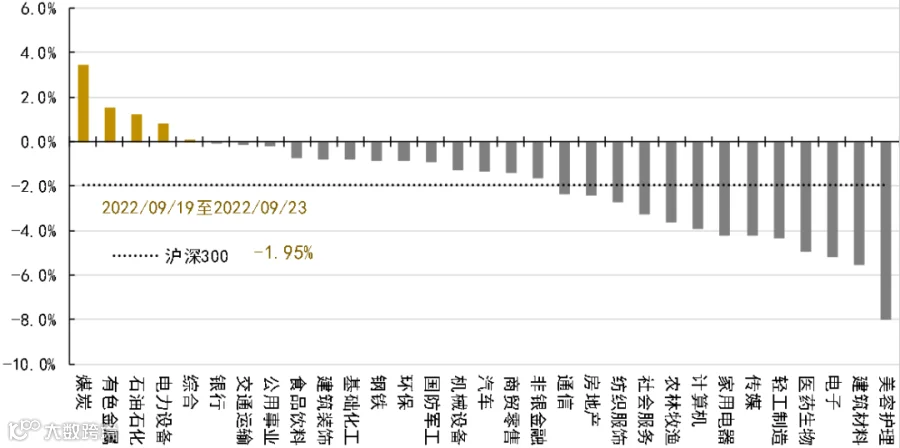

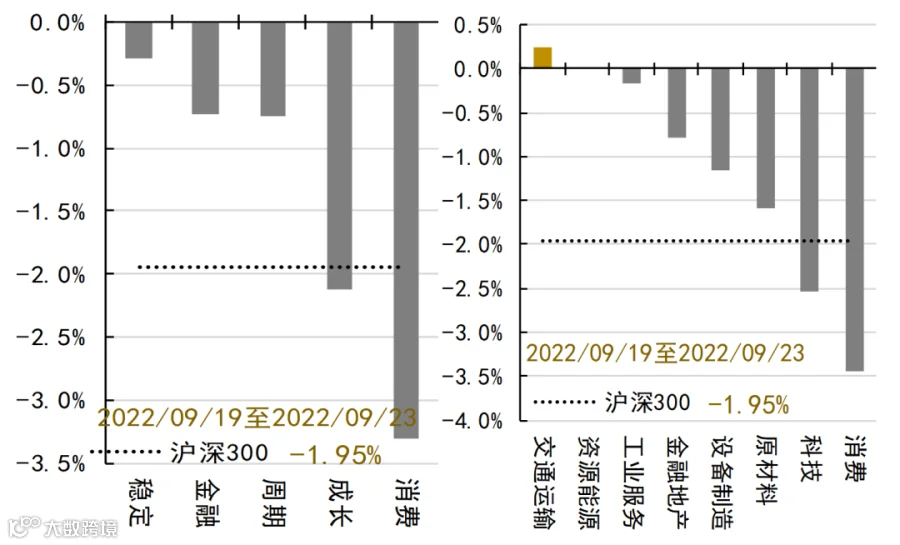

稳定、金融、周期表现稍好,消费、成长表现较差

煤炭、有色金属、石油石化、电力设备小幅上涨。

美容护理、建筑装饰、电子、医药生物跌幅较大。

上周各行业指数涨跌幅

数据来源:Wind

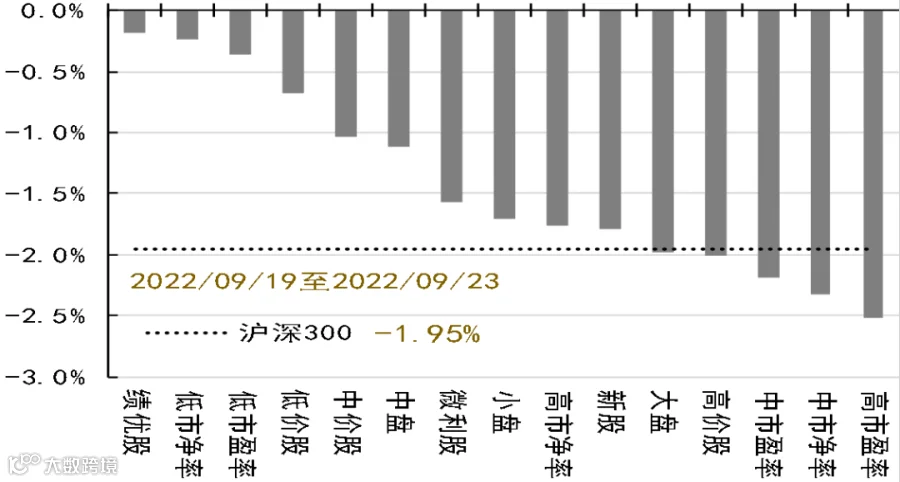

绩优股、低估值跌幅较小,中高估值跌幅较大。

具体地,稳定、金融、周期表现稍好,消费、成长表现较差。

大行业方面,交通运输、资源能源表现较好,消费、科技较差。

上周各风格指数表现

数据来源:Wind

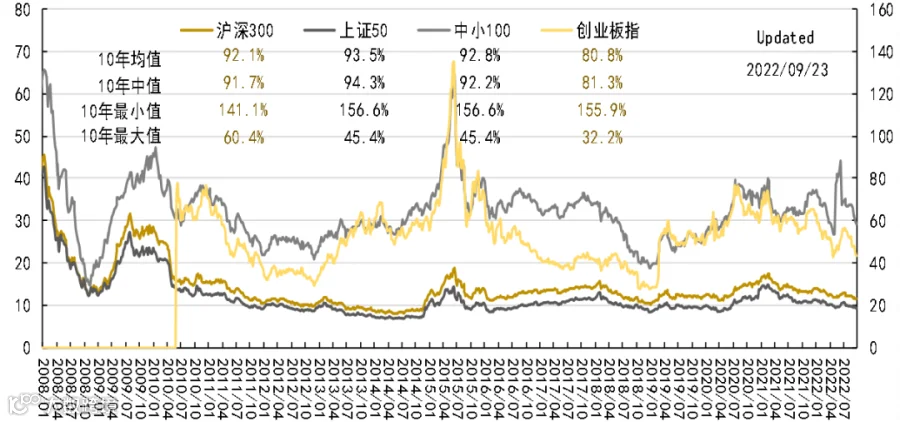

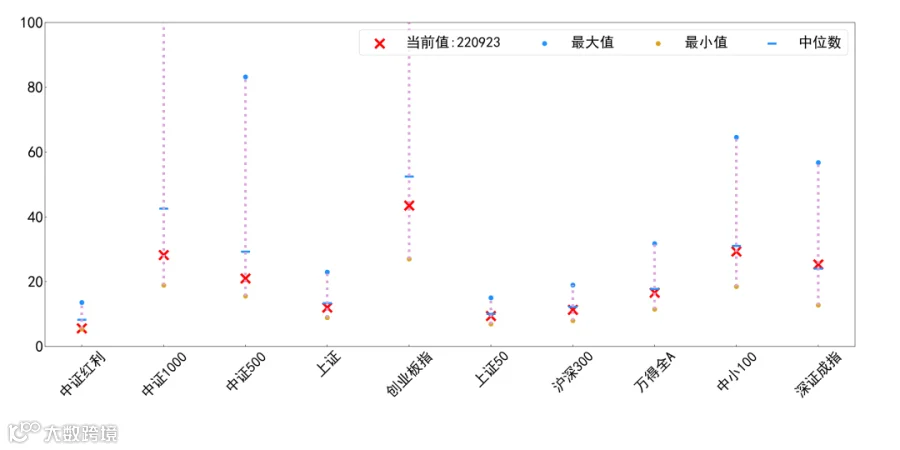

估值水平处于历史中低位置

目前,各主要指数处于10年中值和均值的81%-93%水平,较之最低值高35-57%,是最高值的50%(注:近10年以来分位数)。

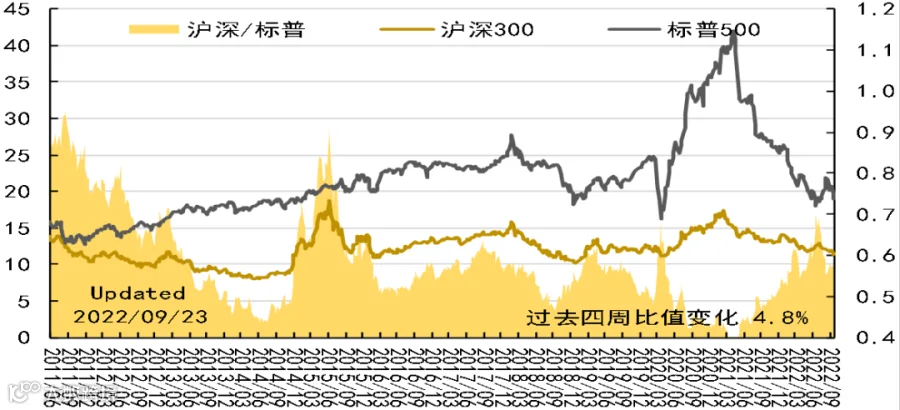

目前,中美估值比为0.6,高于10年以来均值(0.55)、1年来的均值(0.57)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

![]()

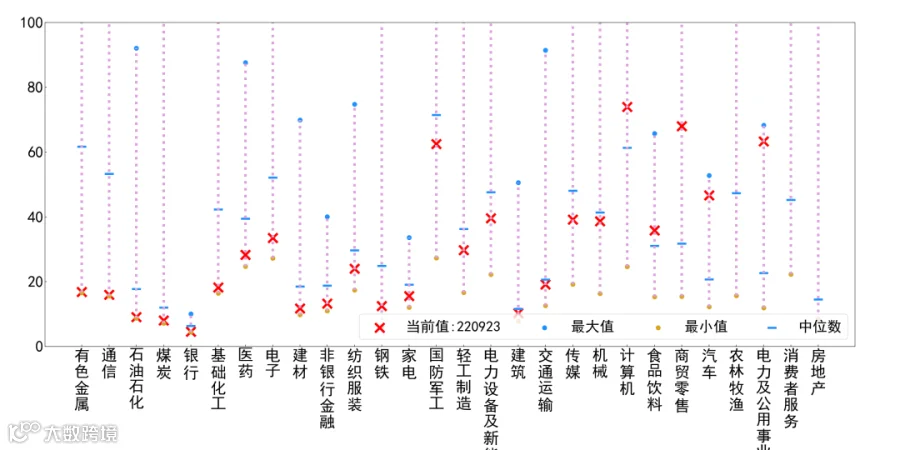

房地产、消费者服务、电力及公用事业仍处于高位;有色、通信、石油石化等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:有色金属的PE16.8(分位:0.1%)、通信的PE16.0(分位:0.2%)、石油石化的PE9.1( 分位:0.2%)、煤炭的PE8.0(分位:1.7%)、银行的PE4.6(分位:2.2%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:房地产的PE 20165.5(分位:99.8%)、消费者服务的PE872.0(分位:99.6%)、电力及公用事业的PE63.3(分位:99.6%)、农林牧渔的PE1317.9(分位:98.2%)、汽车的PE 46.7(分位:94.0%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

Part 2

大宗商品监测

![]()

美联储后续加息力度超预期,大宗商品多数下跌

原油:周三油价受俄罗斯普京发表全国讲话,开始部分动员影响大幅走高,但整体难改偏弱走势。美联储如预期宣布加息75BP后鲍威尔发言持续偏鹰,且美联储点阵图指向更激进的加息以及更孱弱的经济预期。EIA周度报告显示柴油需求跌破2020年新冠时期水平,其他基本面数据也纷纷支撑经济衰退需求破坏的预期。

动力煤:受供需格局偏紧支撑,本周国内动力煤市场延续上行趋势。近期煤矿安全生产检查相对严格,煤矿生产谨慎,市场煤资源持续收紧,报价偏强。需求方面,下游电力用户刚需补库,非电行业用户国庆节前有适量备货需求释放。港口方面,本周北方港口动力煤市场整体偏强运行。近期主产区市场煤资源偏紧,且铁路计划优先向长协资源倾斜,港口可售资源增量受限,优质煤资源结构性短缺问题难有改善,报价偏强上行。“二十大”召开前,主产地煤矿安监力度及范围均将较大,煤矿产能释放或持续受限,考虑到电煤长协保供政策将持续推进,短期内市场煤资源或将维持偏紧态势。

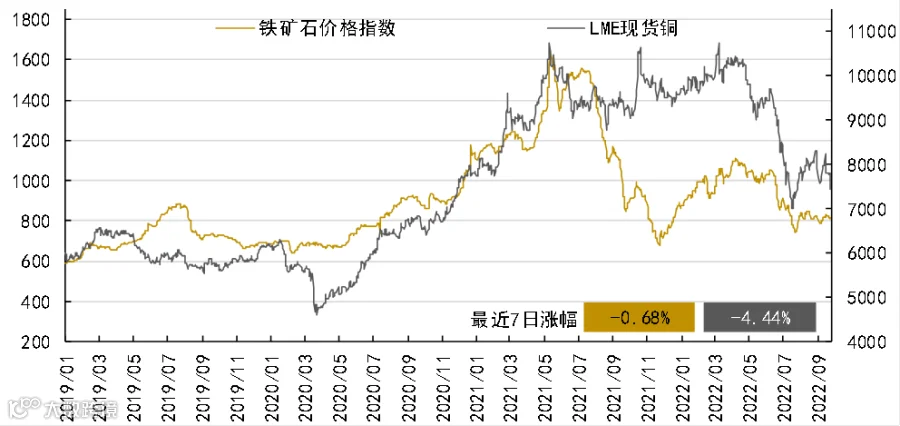

铜:本周沪铜窄幅震荡。周内美联储如期加息75个BP,但鲍威尔对后续加息路径的表态显然超越市场预期,这使得铜价并没有按照前期设定路径进入利空出尽反弹期。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 3

债券走势回顾

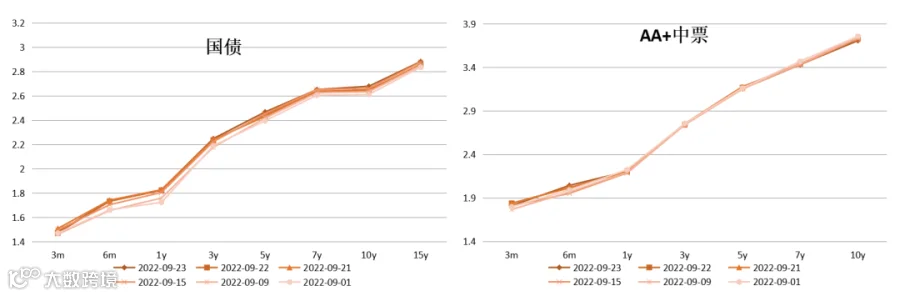

利率债短端上行2-5bp,长短稳定,信用债全周震荡缺乏方向。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)美联储9月会议如期加息75bp,没有对下阶段加息幅度的指引;

(2)国内地产销售仍然疲软,地方限制性政策持续放松。

9月份前三周商品房成交面积环比、同比分别回落15%、30%,其中一线城市环比、同比改善,二三线城市楼市表现低迷。9月需求侧的恢复预计仍然是缓慢的,尽管综合贷款利率仍然在下降,多个二三线城市放松限购,但需求侧改善还未到达量变引起质变的阶段,我们仍然认为9月数据会继续好转,只不过好转的幅度不做过高预期。

相比之下海外有不少值得关注的信息,俄乌态势紧张,乌方基本关闭谈判窗口,俄罗斯做部分动员,本周四个地区公投后,矛盾进一步激化似乎是大概率事件,能源危机解决遥遥无期,可能进一步刺激美、欧采取激进的加息动作。美联储9月75bp几乎没有悬念的落地,鲍威尔在货币政策新闻发布会指出,通胀预期似乎得到了很好的控制,加息的速度取决于未来的数据,在某些时候会放慢加息速度,从全周风险资产表现看,市场似乎对鲍威尔的口径变化并不买账。

债券市场周内波动幅度几乎可以忽略,央行连发6篇专栏文章,预计央行仍将在结构性和总量性政策上维持前期方向,降低融资成本,收益率中枢预计难有大幅上行。权益市场方面,市场衰退预期浓厚,叠加考虑欧美国家加息,人民币汇率贬值等因素,风险偏好明显降低,成交量萎缩明显。但考虑到本轮回落后估值合理性大幅回升,我们认为权益资产性价比较高,仍然可以从基本面景气角度出发,寻找调整后估值合理的行业进行配置。

A股观点

外盘方面,9月议息声明中,美联储加息75bp,重申将让通胀降至目标,9月21日凌晨,美联储公布最新议息声明,委员们全票将政策利率目标区间上调75bp至3%-3.25%,美联储重申“预计政策利率目标区间的持续上调将是适当的”,“强烈承诺将让通胀回到2%的目标”。相比7月,美联储将“最近的支出和生产已经出现疲软”,改为“最近的支出和生产增长温和”,表明对近期经济的担忧有所缓解。综合考虑通胀等核心因素,美联储本轮政策收紧“慢了一拍”,重新转向放松或将也“慢一拍”。考虑到本轮通胀形成机理与过往大为不同,流动性过于宽松导致起势较急、供给端主导决定落势较慢,美欧货币政策转紧慢了一拍、重回宽松大概率也将慢一拍。对于市场而言,未来的核心关注点将切换至终点利率水平及政策转向时点预测。9月会议后,市场不仅将美联储终点利率预期从4.25-4.5%上修至4.5-4.75%,也将政策转向时点预期从2023年6月延后至7月。

未来2个季度左右,外围市场延续高波动的状态;经济层面,处于“滞胀”向“衰退”切换的敏感阶段,政策预期的稳定性也相对较差。领先指标显示,海外经济步入“衰退”的窗口或在冬春之交。考虑到货币、财政“兜底”的及时性及有效性也会大幅弱化,海外未来“衰退”的程度可能被低估。紧缩周期下,企业杠杆行为“逆转”是主要风险考量,不排除“危机”式衰退发生的可能。以史为鉴,步入衰退的过程中,海外市场仍存在较大的调整压力,这轮或许也不例外。

8月经济数据在疫情、高温限电等因素的扰动下继续修复,总览数据结构,经济同比超预期的指标:一是制造业投资,8月制造业投资同比+10.6%(前值+7.5%),打断了制造业投资年初以来持续下行的节奏,二是消费,8月社零同比+5.4%(前值+2.7%),其中餐饮同比+8.4%(前值-1.5%),在消费和制造业之外,政策发力带动基建投资走高;资金链紧张导致地产投资继续下行等则是此前逻辑的延续。需理性看待中国经济复苏的进程。8月经济数据既有低基数的推升,又受防疫政策优化、稳增长政策落地见效的影响。尽管地产投资持续探底、外需下滑压力迫近,且疫情多点散发持续扰动国内消费及生产,但政策持续发力下,后续经济的修复也有支撑,一是消费缓慢恢复趋势有望延续,汽车消费强劲表现有望延续,其他消费也有较大的修复空间;二是国常会、部委和地方政府已出台一系列措施,基建项目及实物工作量加速落地;三是制造业设备更新相关贷款及贴息政策力度较大,有助于稳定制造业投资增速;此外,汽车和新能源行业生产、投资的强劲表现有望延续,其引致需求亦不容小觑。

A股从股债性价比的角度,处于-2X标准差,市场大幅下跌的风险相对可控,重视高端制造和国产替代的结构性机会。

钠离子电池领域,钠电规模化后具备明显成本优势,近两年技术进步显著,在储能、低端动力领域应用空间较大,钠电池因为天然的成本优势而成为首选,大规模量产后成本有望降低至0.5元/wh(pack),相较于10万/吨碳酸锂下的磷酸铁锂电池具成本优势,23年为钠电产业化元年,实现小批量出货,24年实现大批量量产,规模有望达到30GWh,预计未来首先取代铅酸电池,并逐渐切入A00级电动车和储能领域,预计25年钠电池全球需求超100GWh,未来有望成为锂电池的一个有效补充,钠电技术逐步趋于成熟。23年产业化元年来临,有望实现加速渗透,看好钠电产业链前景,第一条主线钠电技术领先厂商,第二条主线用量翻倍的集流体环节,第三条主线价值量高的正极环节和负极环节。

化工板块,截至2022年9月22日,中国化工品价格指数CCPI报5172,较9月16日下跌0.52%。

上周(9/19-9/23)中信化工33个三级行业指涨跌互现,其中,上涨幅度前三的子行业为合成树脂(+4.11%)、无机盐(+2.54%)、磷肥及磷化工(+2.52%)。下跌幅度前三的为涂料油墨颜料(-5.87%)、钾肥(-5.28%)、氨纶(-4.12%)。

在碳中和背景下,传统化工行业迎来又一轮供给侧改革,下游需求增速放缓,未来竞争主要体现在一体化建设,成本和效率为主要竞争门槛,业内龙头的市占率有望进一步提高。

新材料板块,新材料领域的下游仍处于快速增长阶段,需求持续旺盛,在全球分工和疫情等多因素影响下,全球新材料产业中心逐渐向亚太地区转移。随着国内研发创新能力增强、服务能力提高、产业优化以及政策大力支持,我国新材料产业将乘势追赶迎来加速成长期,因此我们看好新材料行业。长期来看,新材料产业应围绕三大投资逻辑:1)进口替代;2)政策推动;3)消费升级。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。