企业所得税年度纳税申报表(A类,2017年版)在2018年12月底进行了修订,简化了表格,修改了一些内容。这使得年度所得税申报更容易了。汇算清缴,初看好像表格很多很复杂,其实一般公司要填的就是6-7张表格,填起来并不复杂。我们只需一步一步地跟着做,其实非常简单。做汇算清缴前,要做些准备工作。以下内容,供参考哈!

1、学习企业所得税税法相关知识。本文后面有部分参考内容。

2、翻阅全年的会计凭证,把有关损益的会计分录查看一遍,对照税法,看有没有需要调整的,有调整的记录下来。

3、对照小微企业标准,看公司符不符合小微企业标准:从事国家非限制和禁止行业的企业,并符合工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元的公司为小微企业。2018年度所得税申报还是用这个旧标准。2019年以后统一为度应纳税所得额不超过300万元,从业人数不超过300人,资产总额不超过5000万元的公司为小微企业。

选取要填的表格

小微企业一般选取如下的表格,如果你有特殊业务,符合要求得,可以根据实际增加相关表格。

1、必选表格:

A000000企业基础信息表

A100000中华人民共和国企业所得税年度纳税申报表(A类)

A105080 资产折旧、摊销及纳税调整明细表

A105000纳税调整项目明细表

A105050职工薪酬支出及纳税调整明细表

A107040减免所得税优惠明细表

2、选填表格

A106000企业所得税弥补亏损明细表(有亏损弥补就选,没有不选)

如何填表

表1:《企业基础信息表》(A000000)

A000000企业基础信息表

填报方法:

纳税人在填报申报表前,首先填报基础信息表,为后续申报提供指引。基础信息表主要内容包括基本经营情况、有关涉税事项、企业主要股东及分红情况等部分。有关项目填报说明如下:

1.“101纳税申报企业类型”:没有分支机构的一般选代码100。根据下表填写。

跨地区经营企业类型代码表

代码 |

类型 |

||

大类 |

中类 |

小类 |

|

100 |

非跨地区经营企业 |

||

210 |

跨地区经营企业总机构 |

总机构(跨省)——适用《跨地区经营汇总纳税企业所得税征收管理办法》 |

|

220 |

总机构(跨省)——不适用《跨地区经营汇总纳税企业所得税征收管理办法》 |

||

230 |

总机构(省内) |

||

311 |

跨地区经营企业分支机构 |

需进行完整年度纳税申报 |

分支机构(须进行完整年度申报并按比例纳税) |

312 |

分支机构(须进行完整年度申报但不就地缴纳) |

||

2.“103资产总额(万元)”:这一条与小微企业的标准相关联,填报时要注意是否符合小微企业资产限制。超过了资产标准就不是小微企业了,不能享受优惠。

填报纳税人全年资产总额季度平均数,单位为万元,保留小数点后2位。资产总额季度平均数,具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

3.“104从业人数”:这一条与小微企业的标准相关联,填报时要注意是否符合小微企业资产限制。超过了从业人数标准就不是小微企业了,不能享受优惠。填报纳税人全年平均从业人数,从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和,依据和计算方法同“资产总额”口径。

4.“105所属国民经济行业”:按照《国民经济行业分类》标准,纳税人填报所属的国民经济行业明细代码。

5.“105国家限制或禁止行业”:一般企业选“否”,纳税人从事国家限制和禁止行业,选择“是”。需要提醒的是,选择了“是”就不能享受小型微利企业优惠政策。

6.“107适用会计准则或会计制度”:一般选代码200或300。纳税人根据会计核算采用的会计准则或会计制度从《会计准则或会计制度类型代码表》中选择相应的代码填入本项。

会计准则或会计制度类型代码表

代码 |

类型 |

|

大类 |

小类 |

|

110 |

企业会计准则 |

一般企业 |

120 |

银行 |

|

130 |

证券 |

|

140 |

||

150 |

担保 |

|

200 |

小企业会计准则 |

|

300 |

企业会计制度 |

|

410 |

事业单位会计准则 |

事业单位会计制度 |

420 |

科学事业单位会计制度 |

|

430 |

医院会计制度 |

|

440 |

高等学校会计制度 |

|

450 |

中小学校会计制度 |

|

460 |

彩票机构会计制度 |

|

500 |

民间非营利组织会计制度 |

|

600 |

村集体经济组织会计制度 |

|

700 |

农民专业合作社财务会计制度(试行) |

|

999 |

其他 |

|

7.“108采用一般企业财务报表格式(2018年版)”:一般选“否”。纳税人根据《财政部关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号)规定的格式编制财务报表的,选择“是”,其他选择“否”。

8.“109小型微利企业”:一般选“是”,不符合小微企业选“否”。纳税人符合《中华人民共和国企业所得税法》及其实施条例、《财政部税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕77号)等文件规定的小型微利企业条件的,选择“是”,其他选择“否”。

9.“110上市公司”:一般选“否”。纳税人在中国境内上市的选择“境内”;在中国境外上市的选择“境外”;在境内外同时上市的可同时选择;其他选择“否”。纳税人在中国香港上市的,参照境外上市相关规定选择。

10.从201开始,公司有对应业务的,根据实际情况选择。

11.股东及分红情况,小微企业不用填写。

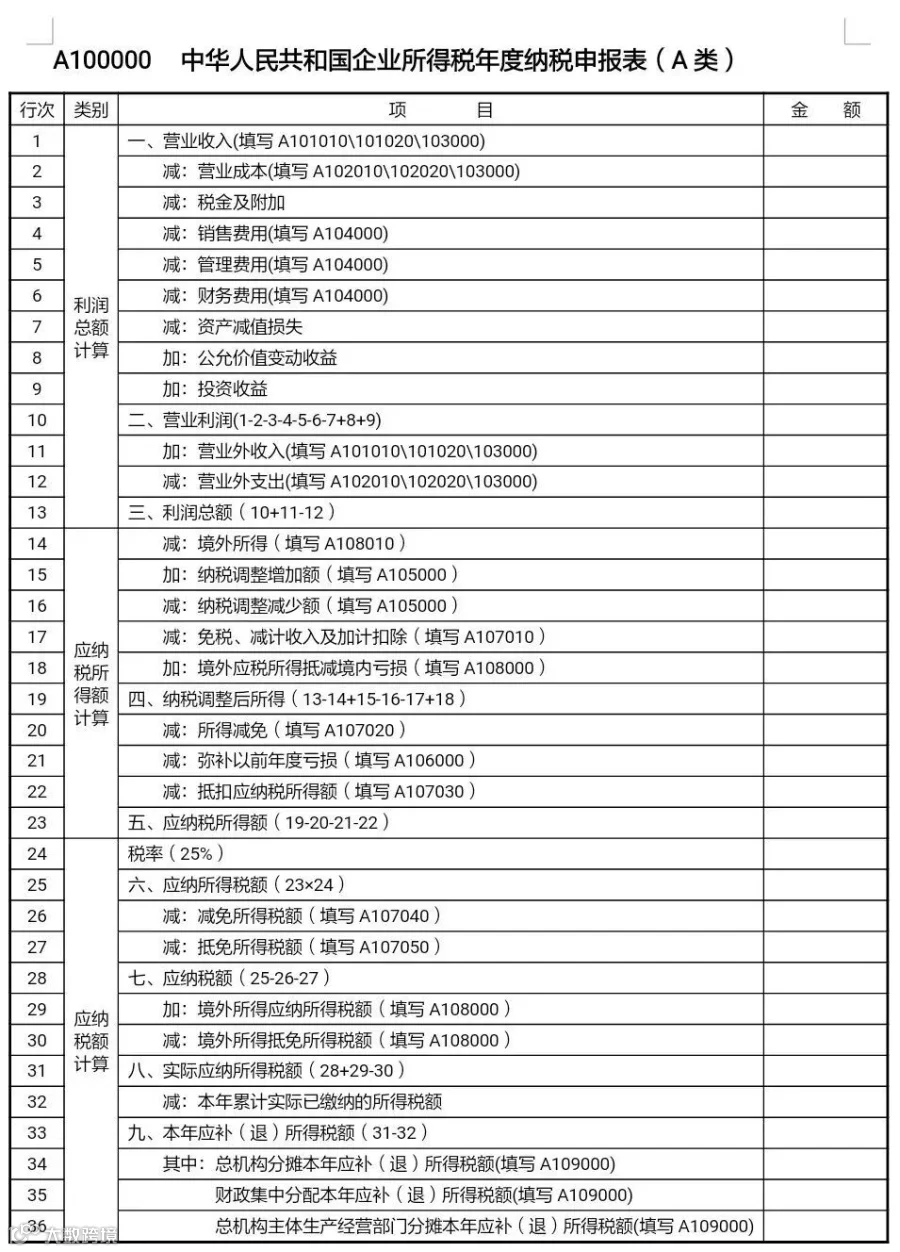

表2:《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)

填这个表,就是把年度会计报表的利润表按项目填进去,有的是先填了后面的报表,主表才有数据,后面的栏次与其他要纳税调整的表相对应。

A105000纳税调整项目明细表

根据实际需要调整的进行调整。

A105050职工薪酬纳税调整明细表

根据工资数据填写。

A105080 资产折旧、摊销及纳税调整明细表

根据资产负债表的折旧数据填写。要与A104000期间费用明细表折旧数据之和一致。

A106000企业所得税弥补亏损明细表

A107040减免所得税优惠明细表

这个表填第1行次填:主表A100000第23行次应纳税所得额乘以15%的数额。

A100000中华人民共和国企业所得税年度纳税申报表(A类)

主表有营业收入,营业成本,期间费用,营业税金及附加等项需要填写,其他数据在填完以上表格后自动有数据了。要注意的是,后面表格与前面表格的对应关系要填写正确,不能出现自相矛盾的情况。

考试培训相关事项

【培训模式】20个课时线上课程+2天线下培训+2小时线下统一考试(闭卷)

【颁证机构】中国商业联合会、英国高等教育培训中心 ATHE

【颁证证书】CCPA“薪税师”(二级)中方证书;CCPA“薪税师”(二级)英文证书

培训时间及考试安排

【培训时间】2019年7月20日-21日

【考试时间】7月28日

【培训地点】烟台(具体地址另行通知)

考试培训费用

¥3980/人

薪税师二级

包含:网络薪税理论课程(20课时)、线下两天(12小时)薪税实务课程、教材费、考试及证书费

不含:餐费、差旅、住宿

薪税师二级考试授课内容

《薪税师》(二级)课程包括薪酬管理、管理会计、社会保险基础知识,税制概论,个人所得税基础知识及申报,税务行政处罚,行政复议及行政诉讼,薪酬支付及税费缴纳,税务代理,薪税保综合规划,薪酬体系设计等内容。

薪税师二级报名流程

对公收款账号信息

公司名称:烟台新达能人力资源有限公司

公司账号:1606047309100002960

开户行名称:工商银行开发区天山路支行

*转账请备注纳税人识别号信息;

*缴纳费用后生成学员编号,可以学习网上课程,全真题测试,准考证;

*付费后请尽快联系我们,以保证可以尽快进入学习阶段。

或点击文章下方阅读原文报名

“薪税师”

让财务不再薪“愁”

让人事不再税“雾”

达能人力资源集团

达能人力资源集团成立于2008年,是山东省领先的人力资源外包服务机构;总部位于烟台,集团旗下现拥有10家分子公司,管理团队60多人,外派雇员10000多人,服务客户200余家。

为客户提供全方位、多层次的人力资源解决方案。服务项目包括:人事外包,制造外包,法院业务外包,薪税师培训,社税机器人服务,薪酬服务外包等多个专业人力资源外包服务领域。

致力于成为中国人力资本经营服务专家,让人力资本实现最大价值,从而推动社会发展,并让我们的世界变得更加美好。

阅读原文报名!