长鑫三座工厂的产能划分情况,暴露了存储行业后发追赶者的真实困境。

文丨胡昊

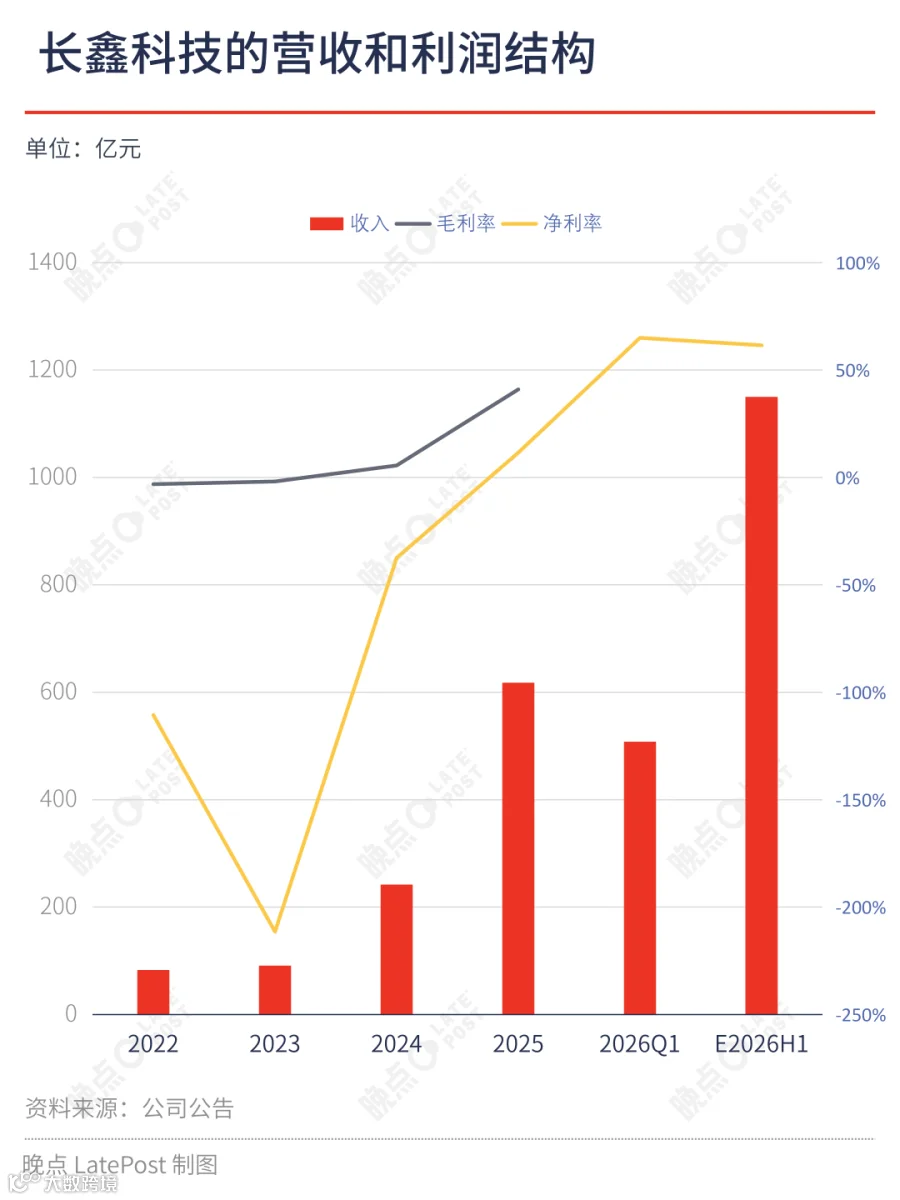

近日,中国存储芯片龙头长鑫科技更新科创板招股书。数据显示,自 2025 年下半年起,长鑫业绩呈现爆发式增长,规模、增速及利润结构的变化均超越市场预期,成为半导体产业关注焦点。

营收规模方面,2025 年营收同比增长 156% 至 618 亿元;2026 年第一季度营收增速升至 720%,达 508 亿元;预期 2026 年上半年营收规模将在 1100 亿元至 1200 亿元区间,增速约 650%。

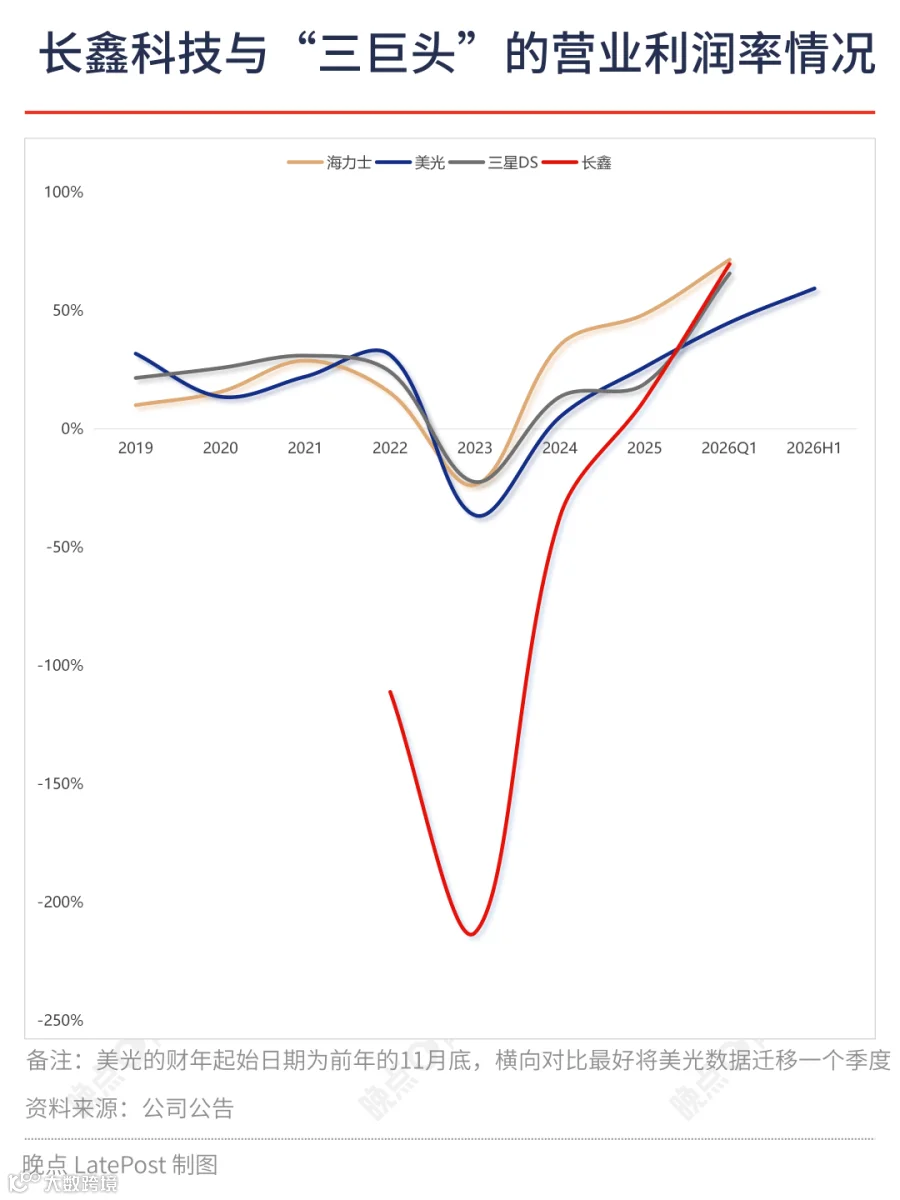

利润结构方面,2025 年毛利率、营业利润率及净利率分别为 41%、12%、12%,较 2025 年上半年显著改善。2026 年第一季度,营业利润率与净利率更是大幅提升至 70% 和 65%,预计 2026 年上半年利润率将介于 55% 至 68%。现阶段长鑫的利润结构表现已基本与海力士、美光、三星 DS 业务部处于同一水平线,盈利能力实现跨越式提升。

这一系列数据远超市场预期,长鑫迅速成为中国半导体产业近年来最受关注的企业之一,被视为中国在存储芯片领域实现国产替代、打破国际垄断的重要尝试。

业绩爆发式增长

驱动长鑫规模放量和利润结构优化的核心因素,在于本轮 DRAM 超级景气周期。DDR5 与 LPDDR5X 产品价格暴涨,同时公司快速调整及释放三座工厂(长鑫存储、长鑫新桥、长鑫集电)产能,在“量价齐升”作用下,固定成本被显著摊薄。

价格与销量双升

2025 年,长鑫 DDR 和 LPDDR 系列产品价格涨幅分别为 61% 和 24%,销量涨幅分别为 282% 和 65%,营收涨幅分别为 515% 和 106%。可见,贡献整体营收增长的主要推动因素来自于产能端的变化或调整。

工厂产能贡献

对比三座工厂财务数据,2025 年长鑫存储贡献了总营收的 47%,收入 290 亿元(同比增长 46%),推断其产能情况无明显变化,营收增长基本来自于存储产品价格涨幅。

长鑫新桥和长鑫集电 2025 年收入分别为 179 亿元和 177 亿元,同比增长分别为 459% 和 119%,两者合计贡献了长鑫约 58% 的总营收,是这一年长鑫最大的“量价齐升”变量来源。

综上,2025 年长鑫增长主要来源一是新桥和集电两座工厂产能进入集中释放期,二是受益于超级涨价周期。整体上,高速增长驱动力更多来自于主动的产能释放或调整动作。

研发与商业化的平衡

新桥和集电两座工厂的资产规模在 2024 年已高于存储工厂,但此前并未贡献与之体量相当的收入。作为后发追赶者,长鑫需在有限产能中同时实现商业化变现和技术研发迭代。前者创造当期现金流和利润,后者消耗当期利润但带来未来良率提升及技术突破。

这是新桥和集电产能利用率和收入常年维持在低位的原因,两座工厂承担技术研发职能,存储工厂充当商业化来源。截止 2025 年上半年,新桥和集电合计净利润为 -23.3 亿元,吞噬了存储工厂当期 8.3 亿元净利润。在与“三巨头”有代际差距的追赶期里,长鑫需平衡甚至是主动承受亏损,以换取产能商业化和研发的齐头并进。

产能划分逻辑

目前长鑫主要产品为 DDR5 和 LPDDR5 系列。从 2026 年营收和增速推断,业绩增长逻辑如下:

2025 年上半年和下半年存储工厂收入分别为 140 亿元和 150 亿元。鉴于涨价主要集中在 2025 年下半年,表明长期承担商业化的存储工厂可能在 2025 年下半年进行了产线调整,将 DDR4 和 LPDDR4 系列调整为 DDR5 和 LPDDR5 系列。

若按照 DDR5 和 LPDDR5 系列在 2026 年第一季度整体涨价 30%,结合各厂总资产规模和收入增长推算,2026 年第一季度 508 亿元营收中,存储厂、新桥厂、集电厂收入可能分别介于 200 亿至 250 亿元、125 亿至 150 亿元、130 亿至 160 亿元,比例关系约为 4:3:3 至 2:1:1。

周期风险与战略抉择

按新桥厂和集电厂 2026 年第一季度收入规模和 2025 年总资产规模推算,目前两家工厂释放的商业化产能占比可能已接近总产能的一半,即仍留有至少一半产能用于技术研发及流片迭代。

基于行业景气周期,长鑫主动调整产能划分,既要借助上行周期扭转商业效益,又要抢占市场份额、稳固客户关系,构建商业循环体系以削弱周期下行冲击。

但这种策略面临战略矛盾:一方面需主力产线全力生产 DDR5 和 LPDDR5 系列以实现现金流回笼,另一方面必须保留相当比例产能用于新制程验证。尽管研发产能短期难产生效益,却对长期追赶至关重要。

投入放缓与竞争压力

长鑫仅用十年时间从第一代技术追赶至成熟 DDR4 和 DDR5 产品线商业化,核心是承受了巨大沉没成本用于高比例研发。但从 2025 年经营活动现金流看,其对固定资产或在建工程投入开始放缓,这将影响产能扩张及技术研发节奏。

对比而言,“三巨头”均在加大投入,意味着未来会有更大规模产能及更先进技术产品。一旦行业迈入景气下行阶段,“三巨头”带来的竞争压力将呈倍数压在长鑫身上。若长鑫现阶段选择继续押注周期上行进行大规模产能扩张,竞争压力将呈指数上升,这可能是 2025 年开始长鑫选择放缓资产投入的原因。

长鑫目前策略既有相对激进的一面,也有保守稳健的内里。激进在于顺势加大商业化产能占比,尽可能多赚现金;保守在于未在超级周期中盲目扩产,出于对技术、效率、成本、良率等维度仍有差距的客观认识。

市场份额与营运能力

长鑫此次 IPO 拟募集 295 亿元,其中约 220 亿元投向 DRAM 存储器技术升级和前瞻技术研发项目,需要更灵活的融资渠道支持技术研发追赶节奏。

需指出的是,长鑫当前利润结构看似与“三巨头”比肩,但高利润驱动逻辑存在本质差异。海力士高利润源于 HBM 等高端 AI 存储产品技术领先;长鑫高利润率更多来自于行业紧缺、产能划拨、行业涨价及固定成本摊薄。因此,长鑫当前高利润率具有显著周期属性,一旦 DRAM 价格进入下行通道,利润结构回落压力将明显大于“三巨头”。

市占率翻番

2025 年上半年长鑫市占率接近 4%,2025 年第四季度接近 8%,目前大概率已突破 10%,不到一年时间市场份额可能已经实现翻番。这个数据体现的内涵比盈利结构更重要,尤其在周期下行时更能体现商业质地。

如果未来长鑫在行业下行期或价格战阶段能够守住这一轮上行期所打下的市场份额,那么其抗周期能力、路径选择有效性及商业潜能将得到极大体现。

应收账款周转率

招股书显示,2023 年至 2025 年,长鑫应收账款周转率介于 21 至 37,显著高于“三巨头”的 5 至 7,意味着给客户的账期更短。

长期以来,长鑫销售模式以“经销为主、直销为辅”,前者占比约 85%,且向前五大客户销售收入占比总营收一直介于 67% 至 74%,结算方式是“先款后货”。这表明长鑫与核心经销商之间存在超出普通商业逻辑的合作关系及深度,有助于快速实现收入和回笼现金流,但这种关系在下行周期是否还能保持值得持续关注。

从宏观角度看,长鑫是中国在 DRAM 领域填补产业空白、保障信息安全的最重要尝试,诞生之日起就获得了大基金、地方政府等多方资源持续托举。

举国之力支持在产业发展早期阶段是必要的,但长期来看,公司能否摆脱对外部资源的过度依赖,形成自我造血和持续技术迭代的能力,才是决定其能否最终改写“三巨头”格局的核心。

目前长鑫正处在至关重要的历史十字路口,超级周期提供了充足现金流、更高市场份额及即将打开的市场化融资渠道。但周期终将过去,当行业回归常态,当“三巨头”将先进产能重新聚焦于主流 DRAM 市场时,长鑫能否凭借自身不断提升的技术实力、良率水平和成本控制能力站稳市场,才是对其商业质地的真正检验。

题图来源:视觉中国

- FIN -