从全省汽车市场全局来看,2025年前三季度实现量质齐升,在全国市场的战略地位进一步凸显。区域层面,广西以58.3k商用车销量与国产乘用车的持续增长为支撑,占全国汽车市场份额稳步提升,其中商用车全国排名较上年上升1位至第16位,反映出西部陆海新通道建设与东盟贸易联动对区域汽车需求的强劲拉动。

市场结构呈现显著的 “二元分化” 特征:乘用车领域完成从燃油向新能源的阶段性跨越,商用车则实现传统动力与清洁能源的协同增长,而进口车市场持续 “退潮”,成为市场结构优化的重要注脚。这种分化既源于广西毗邻东盟的区位优势与产业基础,也与《广西新能源汽车产业发展三年行动计划(2023-2025)》的政策落地密切相关,政策通过阶梯式销量奖励与研发补贴,推动整车与零部件产业协同升级。

(一)国产乘用车:新能源爆发与细分市场分化并存

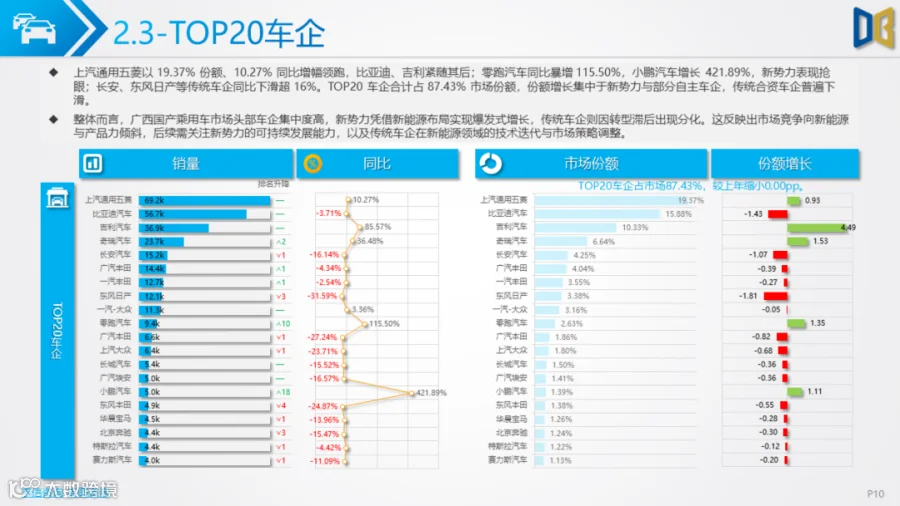

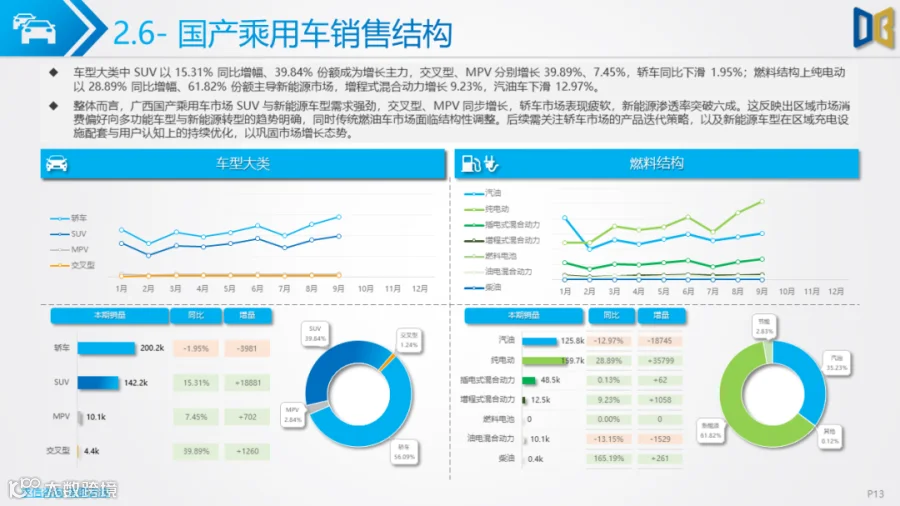

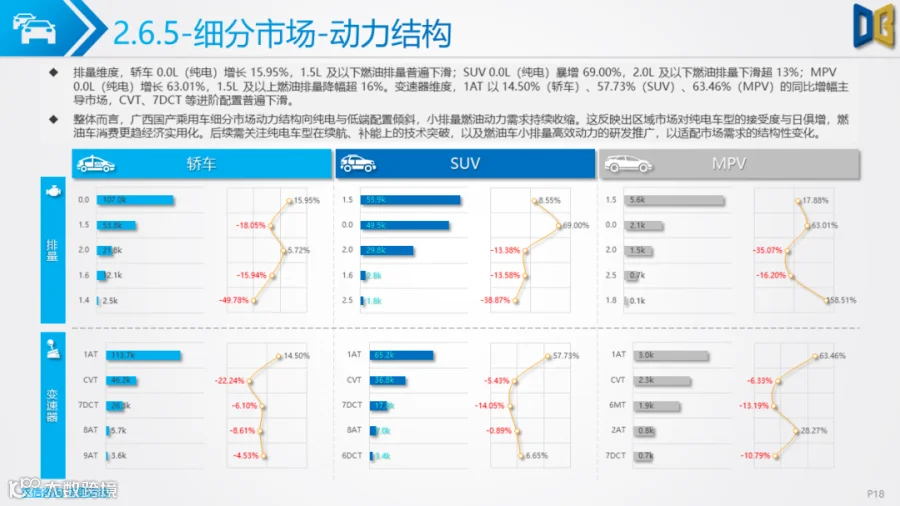

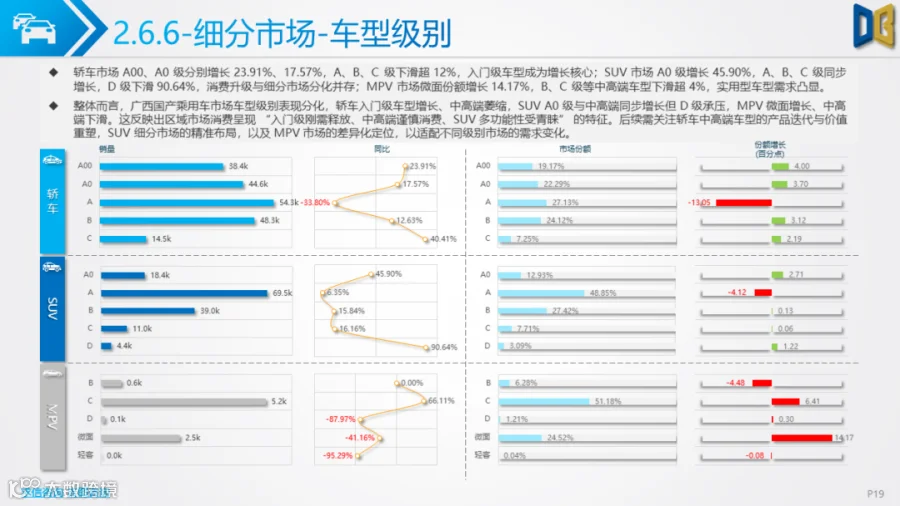

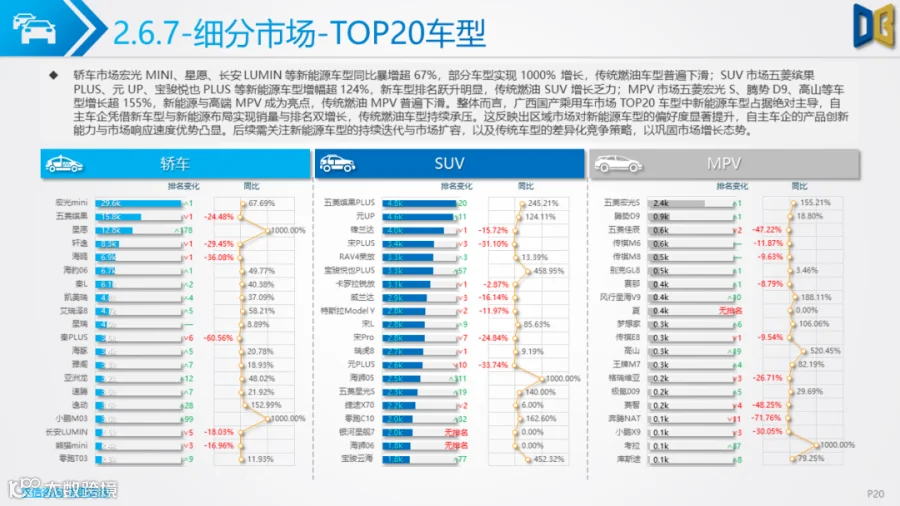

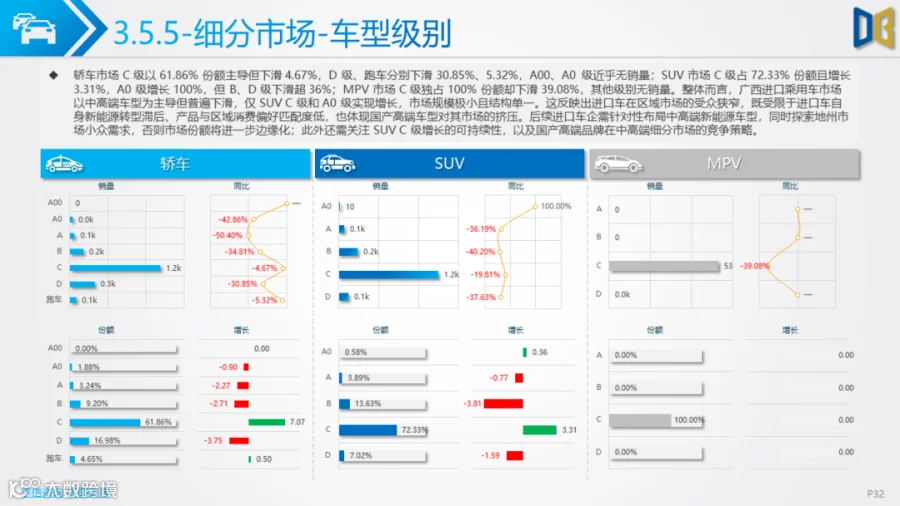

国产乘用车市场成为区域汽车产业增长的核心引擎,呈现 “新能源领跑、入门与升级需求双释放” 的特征。从车型级别看,轿车市场呈现明显的 “哑铃型” 结构:A00级、A0 级车型分别实现23.91%、17.57%的高速增长,宏光MINI、长安LUMIN等车型同比暴增超67%,部分新车型增幅甚至突破1000%,而 A、B、C 级中高端车型跌幅均超12%,反映出入门级刚需的持续释放与中高端消费的谨慎心态。

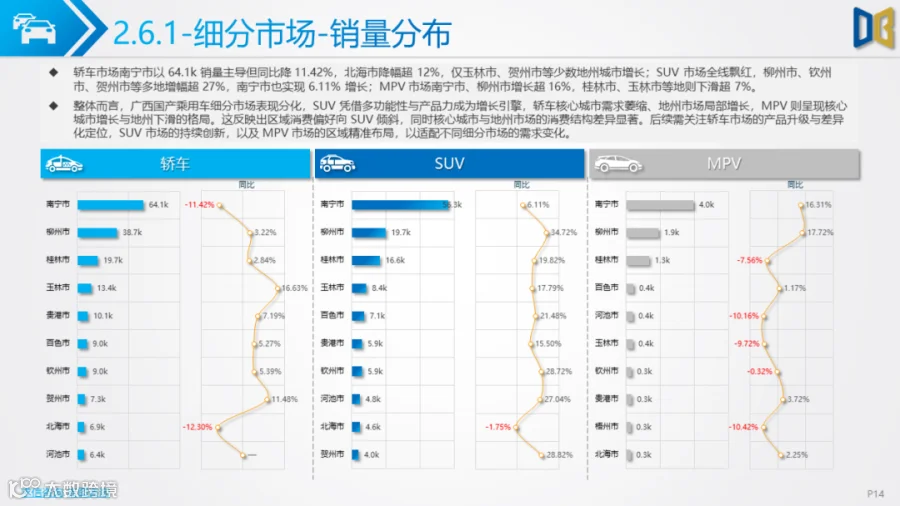

SUV 市场则展现出消费升级趋势,A0 级 SUV以45.90%的增幅成为细分冠军,A、B、C 级车型同步增长,五菱缤果PLUS、元 UP 等新能源车型成为增长主力,增幅超124%,仅 D 级 SUV因定位过高出现90.64%的大幅下滑。MPV市场则回归实用属性,微面车型增长14.17%,而 B、C 级中高端车型跌幅超4%,腾势D9等新能源高端车型虽成亮点,但尚未改变市场基本盘。

动力结构方面,新能源车型的主导地位全面确立。轿车、SUVTOP20车型中,新能源车型占据绝对多数,传统燃油车型普遍下滑,这一趋势与柳州新能源汽车销量占比达56.9%、高于全国平均水平的产业基础形成呼应。上汽通用五菱作为本地龙头企业,其GSEV平台车型持续领跑,宏光MINIEV系列前9月销量达28.8万辆,同比增长86.5%,进一步巩固了广西在小型电动车领域的先发优势。

(二)进口乘用车:全链条下滑,市场存在感持续弱化

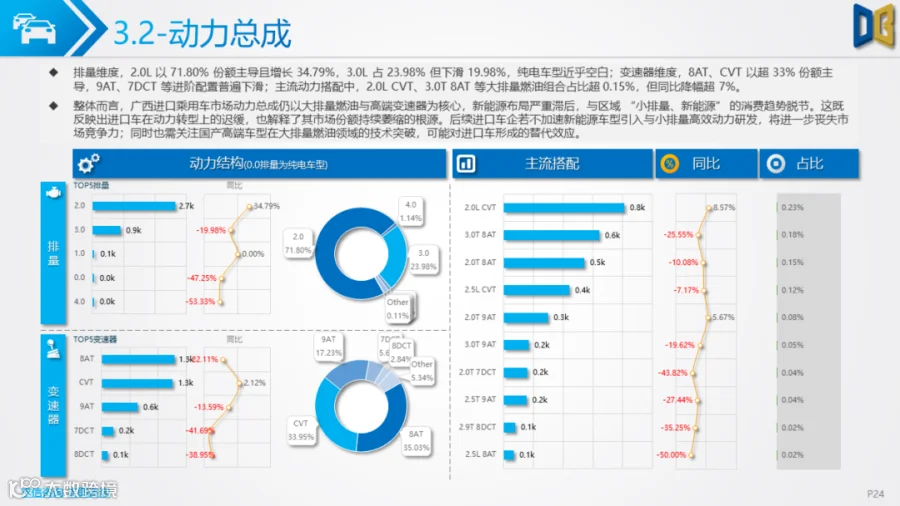

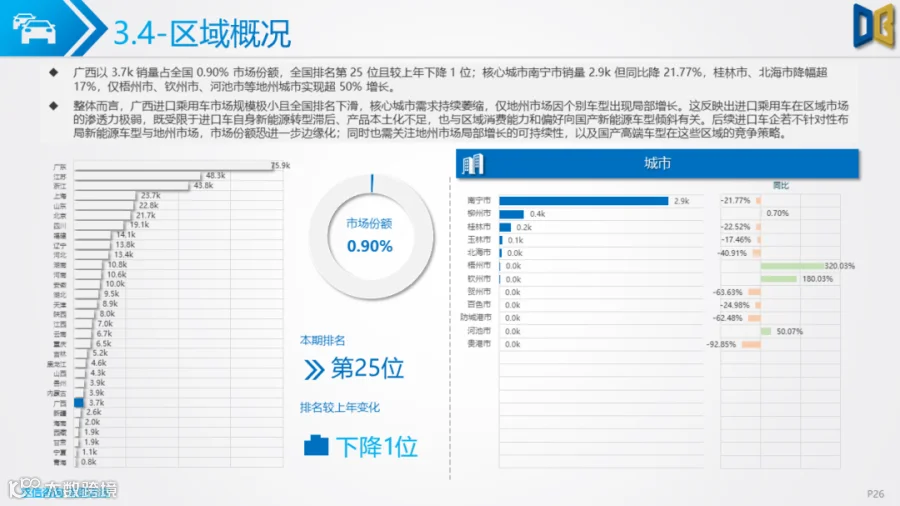

与国产车的强势形成鲜明对比,进口乘用车市场深陷 “量价齐跌” 的困境,成为国产替代效应的典型缩影。销量层面,月度同比降幅从 1 月的 32.40%虽有收窄,但9月仍达14.98%,累计同比下滑19.88%,且全省仅3.7k的销量规模,占全国份额不足1%,全国排名跌至第25位。

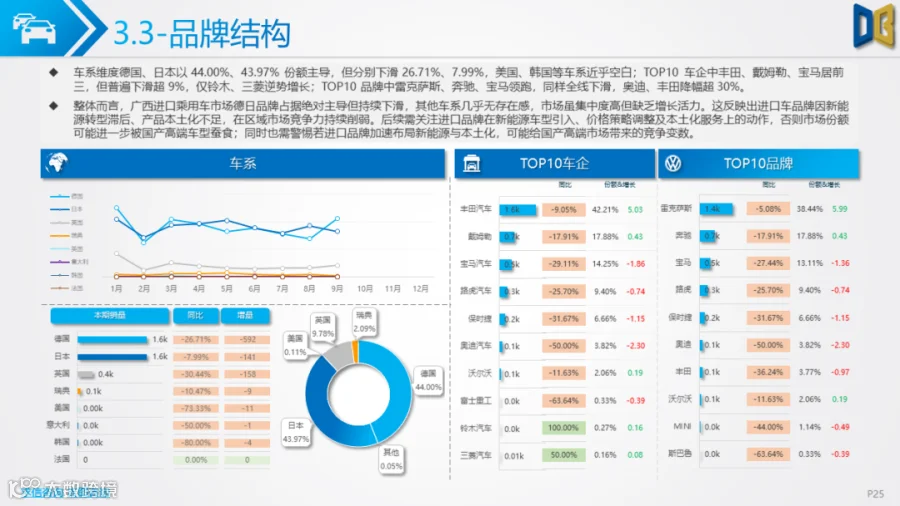

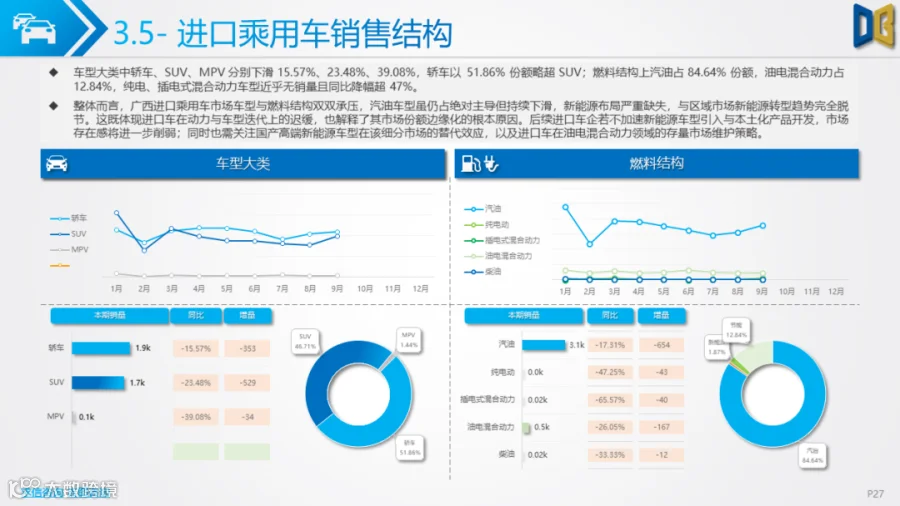

结构层面的矛盾更为突出:燃料结构上,汽油车型占比高达 84.64%,纯电、插混车型近乎空白,与广西新能源转型趋势完全背离;动力配置仍沉迷于大排量燃油技术,2.0L、3.0L排量车型合计占比超95%,而新能源车型近乎无销量,这种技术路径的滞后直接导致其竞争力丧失。品牌格局上,德日品牌虽以合计88%的份额主导市场,但丰田、戴姆勒、宝马等头部品牌均出现超9%的下滑,奥迪、丰田降幅更是突破30%,市场活力严重不足。

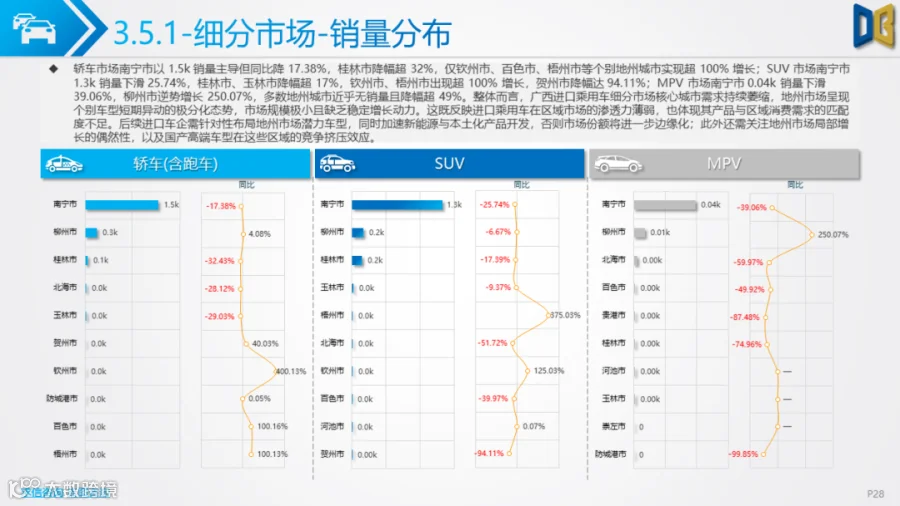

核心城市需求萎缩成为压垮市场的最后一根稻草,南宁市作为核心消费市场,进口乘用车销量2.9k但同比降21.77%,桂林、北海等城市降幅超17%,仅梧州、钦州等地州出现局部增长,但难以扭转整体颓势。这一现象本质上是国产高端车型 “降维打击” 与进口车本土化不足共同作用的结果,蔚来 ET9、理想L9等国产车型已在高端市场与进口品牌正面抗衡,进一步挤压了进口车的生存空间。

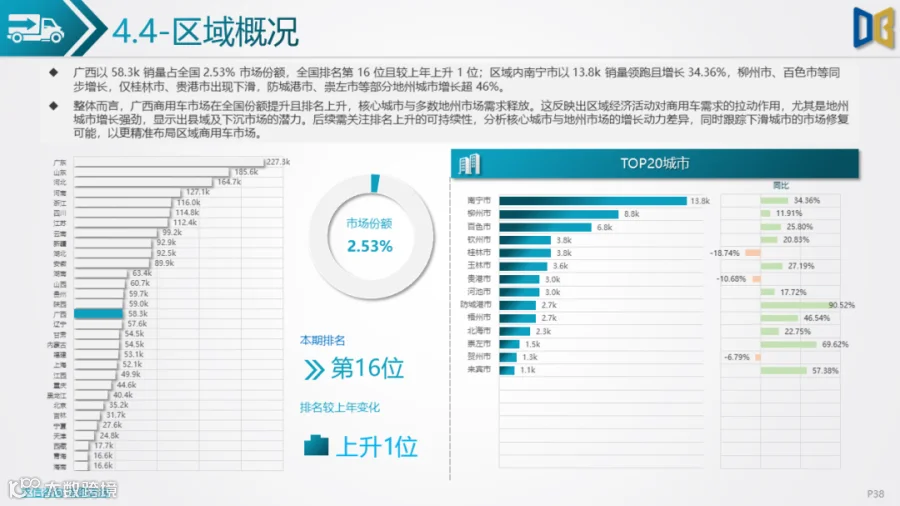

商用车市场作为广西汽车产业的传统优势领域,2025年前三季度延续高景气度,呈现 “规模扩张、结构优化、区域均衡” 的良好态势,成为支撑全省汽车市场的重要支柱。

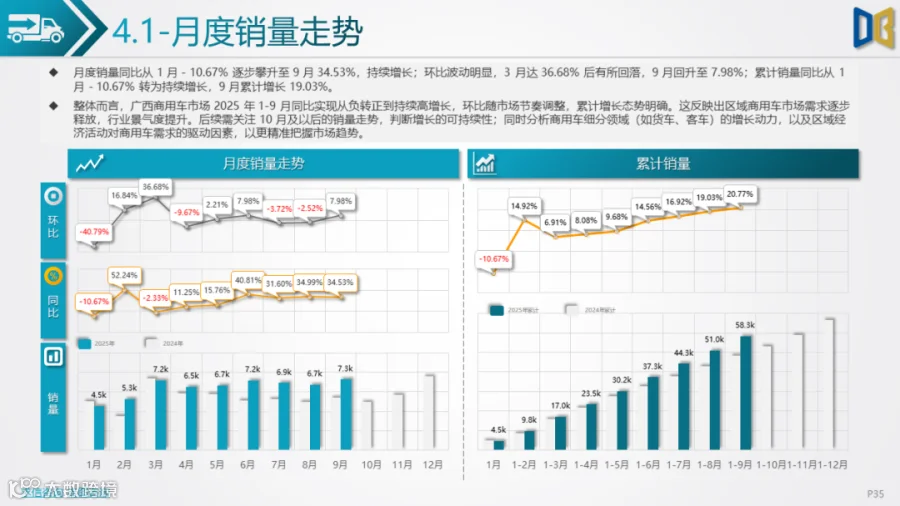

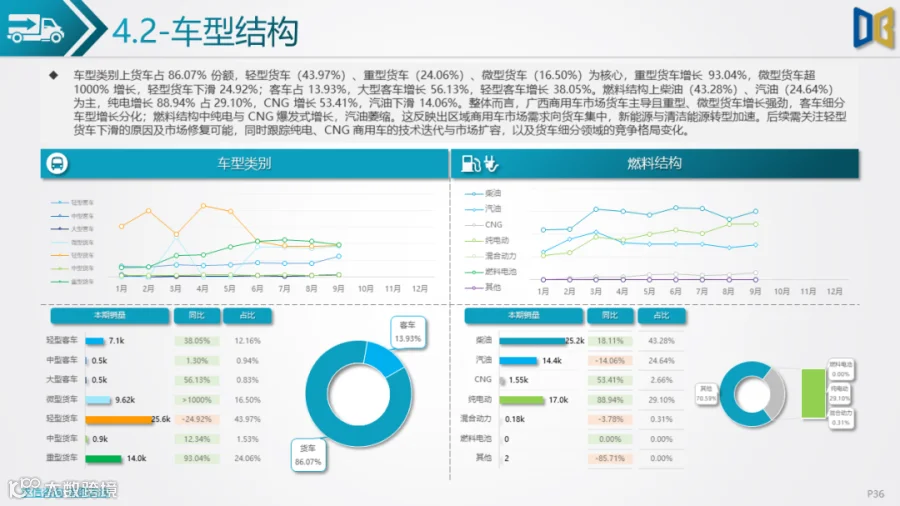

销量表现上,市场实现从年初负增长到持续高增的逆袭,月度同比从 1 月的 - 10.67% 攀升至9月的34.53%,累计增长达19.03%,反映出区域基建投资回暖与物流需求的快速释放。车型结构上,货车以86.07%的份额绝对主导,其中重型货车增长93.04%,微型货车增幅超1000%,成为增长双引擎,而轻型货车下滑24.92%,显示出市场向大吨位重载与小吨位城配两极分化。客车市场虽占比仅13.93%,但大型、轻型客车分别增长56.13%、38.05%,旅游与城乡客运需求复苏迹象明显。

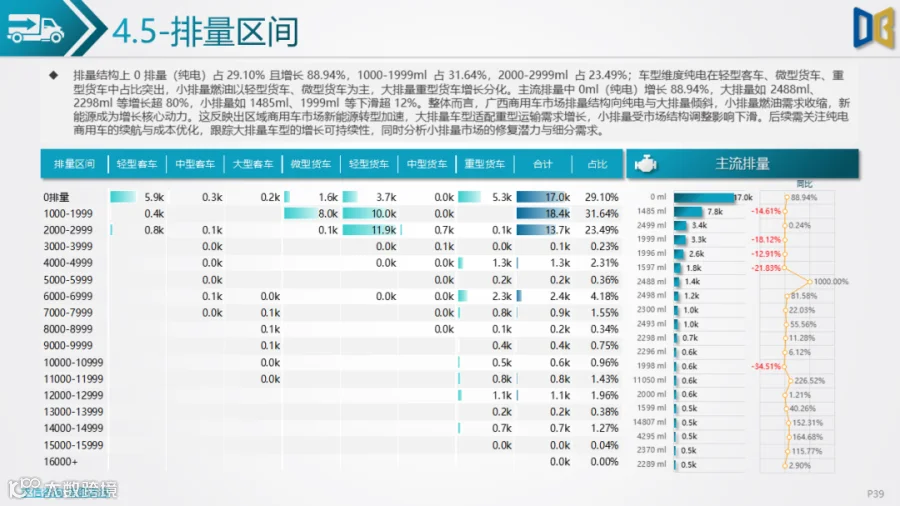

动力转型成效显著是商用车市场的最大亮点。纯电车型占比达 29.10%,同比增长88.94%,在轻型客车、微型货车等细分领域渗透率领先;CNG车型增长53.41%,与纯电形成清洁能源 “双轮驱动”。这一转型得益于广西充电基础设施的完善,截至 2024 年底全省车桩比已优化至2.8:1,优于全国平均水平,2025年还计划新增1.5万个公共充电桩,进一步夯实新能源商用车发展基础。

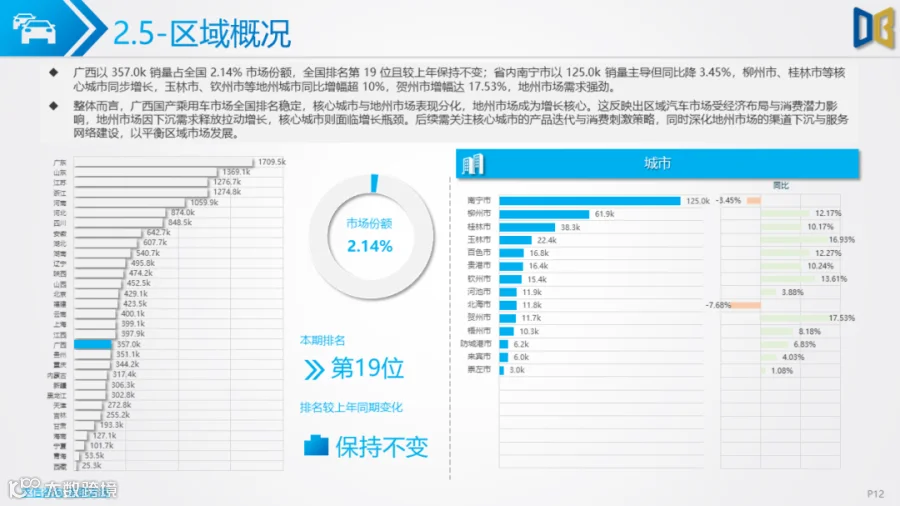

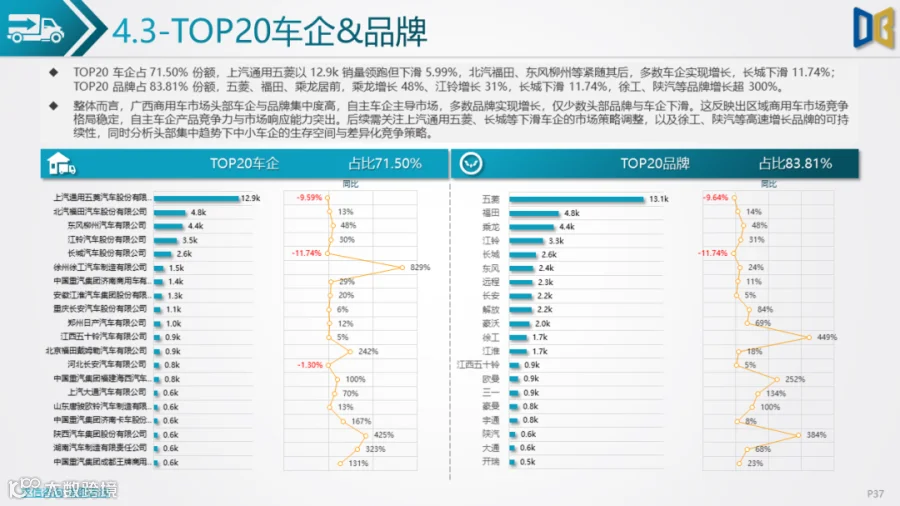

区域与企业格局上,呈现 “头部集中、全域增长” 特征。上汽通用五菱、北汽福田、东风柳州等自主车企占据主导,TOP20 车企份额达71.50%,乘龙、江铃等品牌增长超30%,徐工、陕汽等更是实现300%以上的爆发式增长。区域市场中,南宁市以13.8k销量领跑且增长34.36%,防城港市、崇左等地州增长超46%,核心城市与下沉市场形成共振,印证了商用车需求与区域经济活动的高度相关性。

(一)关键驱动力量解析

政策与产业协同发力:广西通过新能源汽车专项补助、研发税收优惠与 50 亿元产业基金等政策组合拳,推动上汽通用五菱智能化升级、玉柴氢燃料发动机研发等23个重点项目落地,研发经费支出同比增长14.7%,为技术突破提供保障。

区位优势深度释放:依托东盟市场与西部陆海新通道,广西汽车出口持续高增,前9月上汽通用五菱出口19.7万辆/套,东风柳汽乘龙品牌在越南市场占有率超35%,新能源出口增幅达152.5%,国际化成为增长新极。

国产替代与消费转型:消费者对国产高端车信任度提升至 78%,“进口光环” 消退,叠加国产车型在三电、智能化领域的技术突破,推动新能源车型快速渗透,形成对传统燃油车与进口车的双重替代。

(二)未来趋势与挑战

从发展趋势看,广西汽车市场将持续向 “高端化、电动化、国际化” 深化。新能源汽车产量有望突破 45 万辆目标,智能网联汽车测试示范区二期建设将加速L3级技术商业化,东盟海外KD基地布局将进一步打开增长空间。商用车领域,纯电与CNG车型的技术迭代、重型货车的智能化升级,以及地州市场的渠道下沉将成为增长主线。

但市场仍面临多重挑战:进口车若加速新能源本土化可能引发高端市场竞争升级;乘用车中高端车型的产品力短板亟待补齐;商用车轻型货车的下滑态势需警惕;核心零部件本地化配套率仍有提升空间。未来需通过技术创新、政策精准引导与国际化布局,将先发优势转化为可持续的竞争壁垒,推动广西从汽车大省向汽车强省跨越。

附件下载请识别下方二维码查看:

点赞

分享

在看