兆威机电中国最大的一体化微型传动与驱动系统产品提供商。公司拥有行业领先的微型驱动全产业链布局,构建了传动系统+微电机系统+电控系统的1+1+1协同创新战略,并且公司客户覆盖全球领先企业,包括《财富》世界 500 强上榜的近 20 家领先企业。财务方面,截至2025年前三季度,公司收入达至12.55亿元,同期毛利率达32.7%,净利率为14.5%。但值得注意的是,目前公司营收仍高度依赖汽车电子业务(2025年前三季度占比达62.9%),受汽车行业智能化与电动化周期波动影响较大,但后续随着公司持续加码新兴领域布局,与“A+H”双资本平台推进,有望进一步提升公司核心竞争力及估值水平。

作者丨Tom

设计丨Tian

![]() 公司简介

公司简介

深圳市兆威机电股份有限公司的主营业务是微型传动及驱动系统的研发、生产和销售业务。公司的主要产品是微型传动及驱动系统。按2024年收入计,公司是中国最大的一体化微型传动与驱动系统产品提供商,是全球第四大一体化微型传动与驱动系统产品提供商,市场份额分别为3.9%及1.4%。

![]() 投资亮点

投资亮点

市场领先地位:据弗若斯特沙利文报告,按2024年收入计,公司是中国最大的一体化微型传动与驱动系统产品提供商,全球排名第四,市场份额分别为3.9%及1.4%。

强劲的生产能力:公司具备行业领先的智能制造与品质管控能力,目前已搭建三大实验室构建完备产品验证体系,且通过ISO9001、IATF16949、ISO13485等多项国际质量认证,筑牢产品品质与交付效率的核心壁垒。

强大的研发能力:截至2025年前三季度,公司拥有专利405项,在中国一体化微型传动与驱动系统行业中排名第一;另拥有中国软件著作权63项、正在申请的专利数量为167项。并且成功研发中国最小的Φ3.4mm微型传动系统,并出口至多个欧美国家。此外公司也是全球首家实现Φ6mm以下微型传动系统高质量、高效率、规模化量产的企业。

![]() 产品服务介绍

产品服务介绍

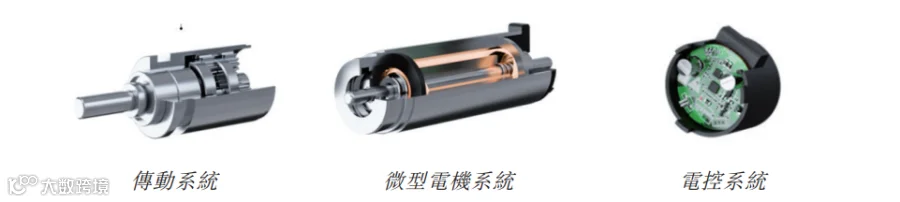

公司专注于精密驱动系统的研发与生产,为客户提供智能驱动产品的设计,以及零部件制造与装配的定制化服务。在“1+1+1”协同创新战略指引下,通过传动系统、微电机系统和电控系统的深度整合,构建了涵盖核心零部件到智能集成产品的全链条竞争优势。

传动系统:公司自主开发了一整套齿轮零部件及微型减速器系列产品,成为“1+1+1”协同创新体系的重要组成部分。依托注塑成型和粉末冶金工艺,可生产核心齿轮部件,包括塑料注塑齿轮、粉末冶金齿轮、金属粉末注射成型齿轮和金属切削齿轮,齿轮精度达到较高水平。

微电机系统:微型电机系统作为各类微型驱动产品的动力核心,具备高效率、小体积及优异的扭矩性能,公司已自主开发出多个电机产品系列,包括有刷直流电机、无刷直流电机以及无刷空心杯电机。

电控系统:自主开发的高精度微型电控系统,构成集成驱动产品的关键第三支柱。公司的电驱模块采用稳定、可靠且模块化的设计,适用于各类应用场景,具备高性能标准,并可根据不同驱动组件的特定需求进行定制,并且公司配备了西门子PCB的SMT贴装线,并始终坚持严格的质量控制标准。

资料来源:招股说明书

资料来源:招股说明书

![]() 合作伙伴

合作伙伴

公司的客户基础覆盖全球领先企业,包括《财富》世界 500 强上榜的近 20 家领先企业,涵盖车辆与零部件、电子、电气设备、机器人、工业机械、互联网服务和零售、计算机、网络、通讯设备等多个行业。在汽车领域,公司服务于中国及全球排名前五的整车厂及一级供应商;在具身机器人领域,公司的微型驱动模组及灵巧手产品已被多家全球头部企业采纳;在 XR 设备市场,覆盖全球巨头。此外,公司被智能家居等其他高增长垂直领域的领先企业视为核心合作伙伴。

![]() 创始人及发展历程

创始人及发展历程

兆威机电由李海周与妻子谢燕玲创立。公司创始人李海周,全面负责集团战略方向与市场开发业务;同时兼任兆威投资、兆威机电(香港)、东莞兆威、苏州兆威驱动等多家附属公司及关联企业重要管理职务,2018年以来先后获评科技部科技创新创业人才、国家“万人计划”科技创新领军人才,斩获中国机械工业科学技术奖特等奖、中国好设计金奖、广东省科技进步奖一等奖及中国机电工业年度创新人物等多项荣誉。

公司成立于2001年4月,始终聚焦“精密、微小、超薄”产品及技术发展;2005年起向日本知名客户供应精密齿轮和马达零部件,逐步成为高精密微型驱动领域的可靠合作伙伴;2008年拓展汽车电子业务,并成功开发自主微型齿轮箱;2011年切入通信行业,为基站天线系统提供微型传动模组;2015年研发出全球最小的3.4毫米行星齿轮箱,实现技术突破;2016年深圳产业园正式投用,夯实产能基础;2018年推出自主电控系统,同年获认定为广东省工程技术研究中心;2019年荣获国家科技进步二等奖,技术实力获国家级认可;2020年12月在深圳证券交易所上市(股票代码:003021),同期开发自主微型电机系统,并获评国家制造业单项冠军企业,逐步成长为高精密微型驱动领域的标杆企业。

![]() 历轮融资情况

历轮融资情况

公司于2020年12月4日在深圳证券交易所完成A股上市(股票代码:003021),本公司在此期间发行合计26,670,000股A股,占本公司紧随A股上市完成后当时股本的约25%。截至2026年2月5日,公司A股收盘价为118.22元/股,总市值为284.6亿元。

![]() 股权结构

股权结构

资料来源:招股说明书

资料来源:招股说明书

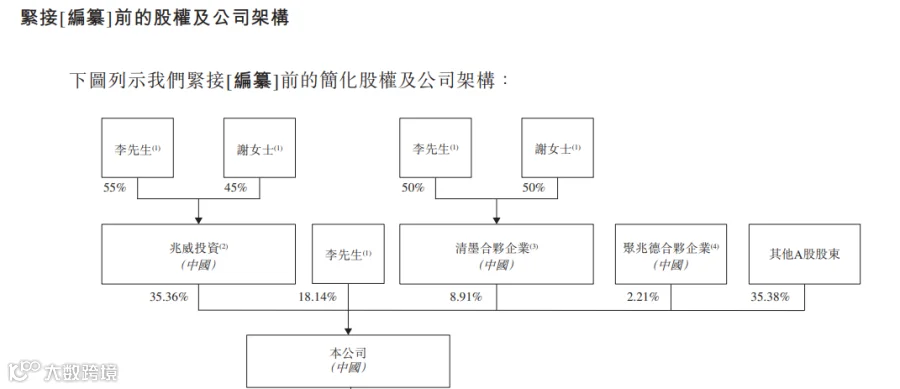

截至港股IPO前,公司的创始人李海周与妻子谢燕玲通过直接与间接合计持股62.41%;

聚兆德合伙企业持股2.21%;

其他A股股东合计持股35.38%。

![]() 行业概况

行业概况

兆威电子处于微型传动及驱动系统行业,以下从全球一体化微型传动与驱动系统行业市场规模进行分析。

全球一体化微型传动与驱动系统行业市场规模:在应用场景持续拓宽及场景化设计需求不断攀升的双重推动下,全球一体化微型传动与驱动系统行业规模稳步扩张,从2020年的782亿元人民币增长至2024年的1,113亿元人民币,复合年增长率达9.2%。受益于产业升级、技术迭代等多重利好因素,该行业规模预计将持续增长,由2025年的1,243亿元人民币逐步攀升至2029年的2,049亿元人民币,复合年增长率提升至13.3%。

资料来源:招股说明书

资料来源:招股说明书

![]() 财务情况

财务情况

资料来源:招股说明书

资料来源:招股说明书

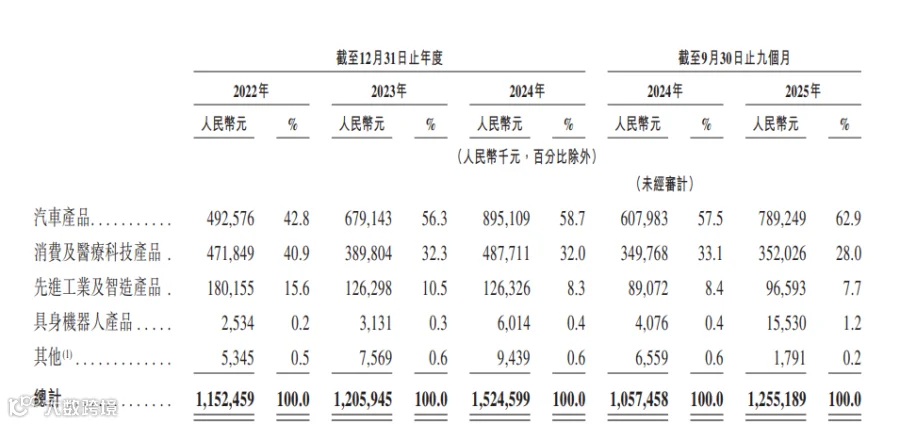

公司收入主要来自汽车、消费及医疗科技、先进工业及智造、具身机器人四大领域的集成驱动产品销售,2022年至2024年收入逐年增长,从2022年的11.53亿元增至2023年的12.06亿元(同比增4.6%)、2024年增长至15.25亿元,截至2025年前三季度公司收入增至12.55亿元(同比增18.7%),其中增长核心驱动力为公司汽车产品(2025年前三季度产品占总营收比例达62.9%),主要受益于公司下游智能汽车行业的扩容及核心客户对屏幕旋转执行器、底盘域产品等需求增长;而消费及医疗科技产品2023年因下游需求导致收入下滑,2024年随消费电子客户需求回暖回升,2024-2025年前三季度保持稳定;先进工业及智造产品2023年受电信客户订单波动影响收入下降,2024年维持稳定,截至2025年前三季度因滚筒电机大订单实现小幅增长;而具身机器人产品作为新兴业务,收入持续高速增长,主要得益于行业快速发展及新老客户对行星减速齿轮箱等产品需求提升,全球机器人市场规模同步扩容为业务增长提供支撑。

资料来源:招股说明书

资料来源:招股说明书

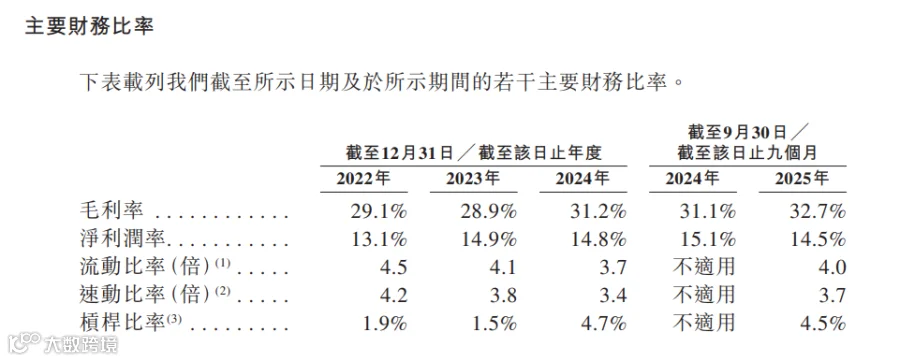

公司毛利方面,2022至2023年,毛利从3.35亿元增长4.2%达3.49亿元,毛利率稳定在29%左右,其中公司汽车产品毛利率从32.5%降至30.7%(因大客户采购量大调整订单价格),整体毛利变动与收入趋势一致,汽车毛利增长部分被消费及医疗科技、先进工业及智造产品毛利下滑所抵消。2024年进一步增长至4.76亿元,主要是由于汽车产品以及消费及医疗科技产品的毛利增加,截至2025年前三季度达4.10亿元,毛利率也随之提升至32.7%,主要受汽车产品毛利及毛利率上升驱动,其中汽车产品毛利率由31.8%升至34.5%。

净利润方面,公司期内利润整体呈增长态势:2022-2023年期内利润由1.51亿元增至1.80亿元,净利率由13.1%升至14.9%;2024年期内利润进一步增至2.25亿元,净利率达14.8%;截至2025年前三季度公司期内利润达1.82亿元(同比增长14.4%),净利率达14.5%,主要营受公司调整股份支付开支所致。

资料来源:招股说明书

资料来源:招股说明书

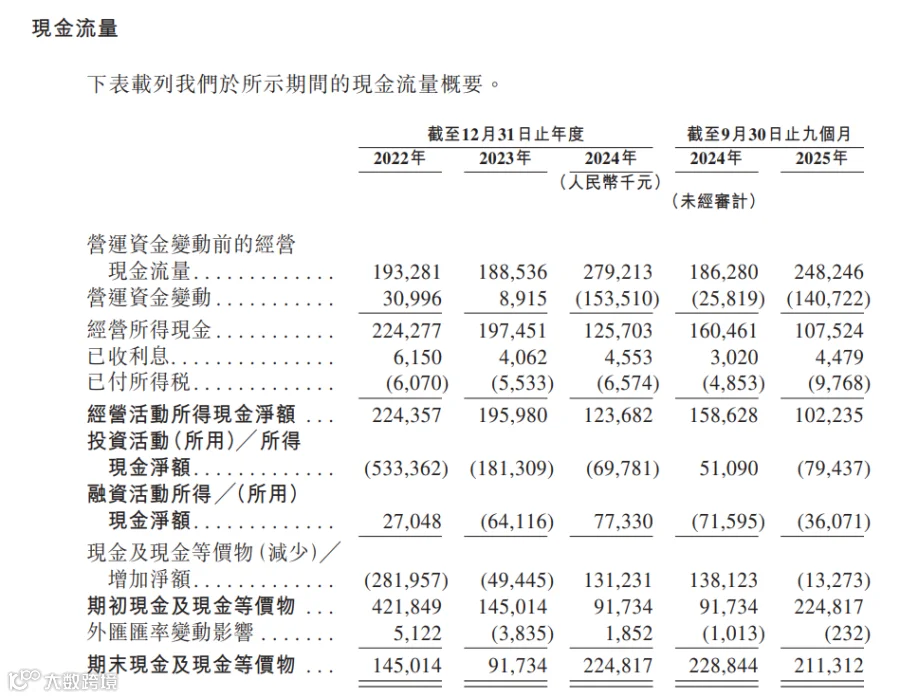

兆威机电的经营活动各期均保持净流入状态,2022-2023年净额分别达2.24亿元、1.97亿元,截至2025年前三季度因营运资金大幅净流出达1.41亿元,净额下滑至1.08亿元,核心波动源于营运资金占用;现金储备方面,2022-2023年因公司出现大额投资消耗从4.22亿元降至0.92亿元,2024年起显著回升,截至2025年前三季度达2.11亿元,现金流动性大幅修复,整体来看公司经营具备持续造血能力,但公司营运资金占用压力和前期大额投资回报兑现仍为核心关注点。

![]() 可比公司

可比公司

基于业务模式、财务指标及行业定位,本文选取江苏雷利和鸣志电器进行对比。

江苏雷利:核心业务以微电机及智能驱动系统及全产业链布局为基石,为市场提供全场景的微型动力驱动与机电一体化解决方案。与兆威机电相比,两者同属中国精密传动与微型驱动行业的核心参与者,均围绕微型驱动核心赛道深耕、下游均覆盖家电制造、新能源汽车、消费电子、医疗器械、工业自动化及具身机器人等多元场景。

鸣志电器:核心业务涵盖电机研发设计、智能运维等多元业务品类,为市场提供全场景的运动控制与智能驱动解决方案。与兆威机电相比,两者同属中国精密传动与微型驱动行业的核心参与者,均围绕运动控制与微型驱动核心赛道深耕,下游均覆盖工业自动化、具身机器人等多元场景。

资料来源:iFinD

资料来源:iFinD

注:PS=2026/2/24收盘市值/2024年营业收入

从营收和盈利能力上看,兆威机电凭借精密传动与微型驱动的核心赛道深耕布局实现了高质量增长,2022-2024年营收从11.5亿元攀升至15.2亿元,同期年营收复合增长率达15.0%;增速显著高于江苏雷利的10.2%,更是大幅跑赢鸣志电器的-9.7%,截至2025年前三季度,公司营收达12.6亿元。毛利率方面,兆威机电2024年毛利率提升至31.2%,2025年前三季度进一步攀升至32.7%,显著高于江苏雷利同期的28.1%、26.2%,略低于江苏雷利。同期兆威机电的净利率始终维持在14%左右,截至2025年前三季度达14.5%,均强于可比公司同期水平。

从估值上看,兆威机电当前市值为293.1亿元,略低于鸣志电器的301.5亿元、高于江苏雷利的241.0亿元,其PS值达19.2,大幅高于江苏雷利的6.8与鸣志电器的12.5;核心源于兆威机电强劲的营收增长动能、持续优化的盈利能力与在微型传动细分赛道的龙头地位,江苏雷利、鸣志电器则因业务结构与增长节奏差异,估值呈现明显分化;随着兆威机电持续深化汽车、具身机器人等新兴赛道布局,叠加精密传动技术的持续迭代,其市值具备进一步向上突破的潜力。

综合来看,兆威机电通过核心赛道深耕布局实现了行业分化期的高质量增长,2022-2024年营收复合增速领跑同业,盈利稳定性与盈利水平大幅领先可比公司的江苏雷利与鸣志电器。尽管当前行业仍受下游需求结构分化、市场竞争加剧的影响,但兆威机电持续向上的毛利率水平与稳健的净利率表现,已充分彰显其作为微型传动细分龙头的突出优势。值得注意的是,公司现阶段营收增长仍依赖汽车产品等核心赛道占超60%,若后续下游需求不及预期或行业竞争加剧,将对公司增长节奏产生一定影响。若公司能持续深化新兴赛道布局、强化技术研发与成本管控,有望进一步巩固细分龙头地位进一步支撑产能扩张与全球化市场拓展,打开长期成长空间。

免责说明:

1. 请谨慎对待本文所述内容,投资者应当审慎评估并依赖公司公告做出投资决策。

2. 所提供的信息来自多个专业网站和第三方信息终端,包含文字、图形和链接,仅供一般参考使用。如遇侵权,请联系后台进行删除。

3. 本平台发布的信息并非具体的投资建议,仅供了解和参考,投资者应自行判断和决策。

4. 未经本公众号许可,任何个人或机构不得擅自转载本文内容,如有需要,请先联系本公众号进行授权。

转载、合作请联系小助理

(微信号:jialingt)